PP卡正淡出中国市场,未来高端信用卡贵宾厅权益将由悦途与龙腾主导。

原文标题:PP 卡走了,接下来是谁入局?

原文作者:蓝翼说

冷月清谈:

目前,国内高端卡贵宾休息室权益市场形成了以龙腾和悦途为主的竞争格局。龙腾拥有成熟运营体系,而悦途则背靠蚂蚁集团与Collinson,拥有强大的资本支持和支付宝的流量入口,正在快速获取用户并拓展境外服务。尽管悦途被视为PP卡的境内延伸,但目前在服务范围(如境外餐饮)上仍有不足。文章列举了当前支持悦途的银行卡和支付宝会员权益。未来,龙腾和悦途的竞争将是市场主旋律,PP卡或仅在极少数高端卡中保留。

怜星夜思:

2、PP卡在国内逐渐淡出,背后是合资公司的成立和市场格局的变化。大家觉得类似这种权益供应商的‘洗牌’,未来会不会出现在信用卡的其他高端权益上,比如高尔夫、酒店会籍之类的?银行和用户该怎么应对?

3、现在很多高端卡都把PP换成了悦途或龙腾,而且刚性年费的卡少了。如果我只是一个偶尔出差或者旅游的人,没有那种顶级年费卡,有没有什么性价比高的方式或者“曲线救国”的办法也能体验到贵宾厅服务呢?

原文内容

机场贵宾休息室算是高端信用卡的常规权益之一,近年来随着国内高铁的发展,也有不少银行把高铁贵宾休息室也纳入了进来,成为商旅出行人士选卡的重要考量因素之一。

不过说起来,除了广发、农行等几家银行的自营休息室网络还不错,很多银行往往都是靠第三方的供应商,其中最为人熟知的就是龙腾(境内)、PP(境外),还有后来者——悦途。

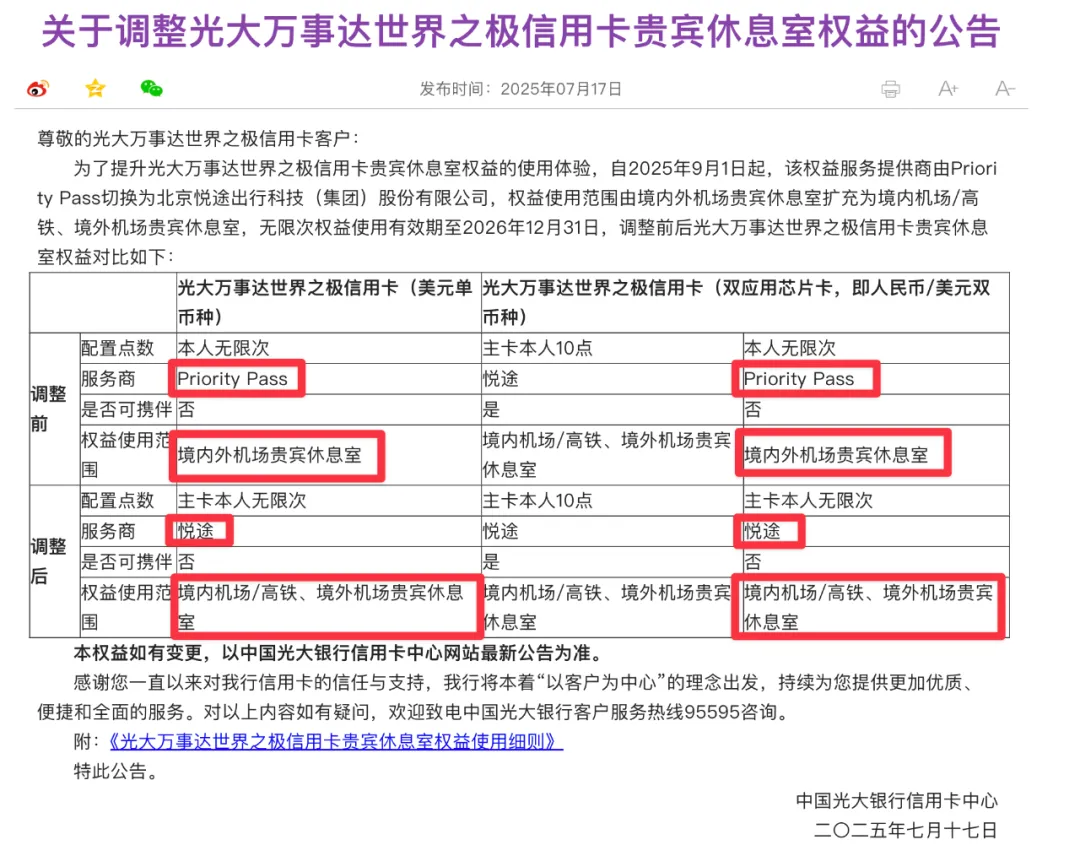

上周,光大世界之极发布了一条公告:从 9.1 起,把 PP 卡的权益改成悦途——

此前,交行世界之极美元卡升级为人民币卡时,PP 卡的服务也换成了龙腾。由此可见,PP 卡服务似乎正在逐步退出国内的信用卡市场,目前国内银行提供 PP 卡服务的产品已经是寥寥无几,蓝翼粗略盘了下,目前大概只剩下招行百夫长白、民生百夫长白和兴业标准白金这几个硕果仅存的,而且全部都是刚性年费……

这也并不奇怪,因为悦途本身可以视为 PP 卡在境内的延伸——早在 2024 年 3 月,Priority Pass 母公司 Collinson 科领盛与悦途集团在中国成立合资企业「悦途出行 Priority Pass」。

记得当时蓝翼还畅想过,是否 PP 卡权益能够通过悦途的网络弥补在国内高铁休息室的不足?不过时至今日,PP 的官网上国内能用的高铁休息室还是寥寥可数,而且有的 PP 可以,有的不可以。看来 Collinson 并没有想把 PP 品牌延伸到境内,而是通过合资的形式,把悦途打造成为境内的出行权益供应商。

有趣的是:悦途集团第二大股东是蚂蚁集团(支付宝),是阿里系「出行场景核心生态企业」。支付宝会员享受的高铁贵宾厅/机场快速安检/电瓶车捷运服务都是由悦途提供。这也帮助悦途在境内快速获取了稳定的用户群体。

这么看来,龙腾出行倒是有了一个强大的竞争对手——背后有着蚂蚁集团和 Collinson 支持的悦途。而且蓝翼发现,悦途出行已经开始增加境外机场的贵宾休息室,但是对于 PP 卡的老粉来说,悦途出行比起 PP 卡而言始终是个「阉割版」,比如 PP 卡在国外很多机场是可以去餐厅吃饭,然而……

那么,目前有哪些银行支持悦途?蓝翼整理了下

-

光大:2017 年和悦途发行了联名卡,然后切换至悦途

-

平安:百夫长白、悠悦白等高端卡

-

华夏:优享白和 Safari

-

广发:VIP / 龙腾 / 悦途都可以用,不妨一试

-

银联:钻石卡高铁 1 元单人/ 6.2 元三人服务

-

支付宝:钻石会员 3 次/季,白金会员 1 次/季

如果有遗漏,也欢迎大家补充。

值得一提的是:悦途也提供餐食服务,类似于龙腾的餐饮体验厅,而且部分地区覆盖比龙腾的餐饮体验厅要好,不过似乎银联和支付宝的不能用?

结语

结语

从目前的趋势来看,蓝翼猜测 PP 卡的逐渐淡出是必然的,或许在某些刚性年费的高端卡当中会有所保留。未来的出行场景的供应商市场,则是龙腾和悦途的竞争。

双方各有优势,龙腾的运营体系更加成熟,而悦途背后有资本的支持,还有支付宝这个天然的会员流量。从很多银行选择用悦途来替代 PP,可以看出大家还是默认其继承了 PP 的基因,只是目前来看 PP 海外的优势还没有给它叠 buff,略可惜——

大家觉得,这三家的使用体验如何呢?欢迎留言里分享呀。

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来!