中信白金卡年费可免,航司里程兑换再享大幅优惠。

原文标题:又疯一个,刚性白金年费全免,??:??换里程

原文作者:聪明旅行

冷月清谈:

对于新户,文章推荐了通过指定消费达标来减免首年年费的方式,并建议搭配悦卡以实现高达8倍的积分累积效率,这显著提升了积分兑换里程的性价比。 而针对老用户,银行则提供了升级白金卡后可享受的1200至2400元现金返利,尽管返利以立减金形式发放,但实质上弥补了部分年费开支。文内还提及了悦卡8倍积分需要日均资产达标的条件,以及里程兑换可能需要抢兑的实际情况。此外,文中还强调了年中升级卡可享受更长时间权益的隐藏福利。文章最终鼓励用户把握当前优惠,不必过度担忧未来权益的缩水。

怜星夜思:

2、文章强调中信在里程兑换方面“没有对手的水平”,尤其南航加赠很多。那在目前信用卡的积分和里程体系里,中信真的有这么突出吗?除了中信,还有哪些银行的信用卡在航空里程兑换上也有自己的特色或者优势,值得我们关注和比较?

3、文章提到了中信的卡权益一直在缩水,但是又说“大点干早点散”,意思是让我们抓紧机会薅羊毛。对于我们这些持卡人来说,如果长期持有的话,该如何平衡这种眼前优惠和未来权益不确定性之间的风险呢?有什么好的策略可以降低这种风险吗?

原文内容

朋友们,有些事要疯最好是一起疯。

上周是《》,今天是全国中信刚性年费白金卡,不限新老用户,都能免年费,甚至还有富余。

有一说一,这事儿本来不想写的,因为中信的卡权益一直在缩水,在很多人心里已经出现信任危机了。

虽然但是,中信有一点是真的能打,而且是没有对手的水平。这点就是所有玩卡的朋友都绕不过的里程。

但凡有关注就会发现,今年中信加赠里程的频率很密,间隔不超过半年,主力还是南航,而且每次都是加赠50%。

3月刚结束的活动,到了7月连活动页面都没换,改个日期又上线了。

南航加赠50%

注意加赠活动8月才开始,现在是7月。

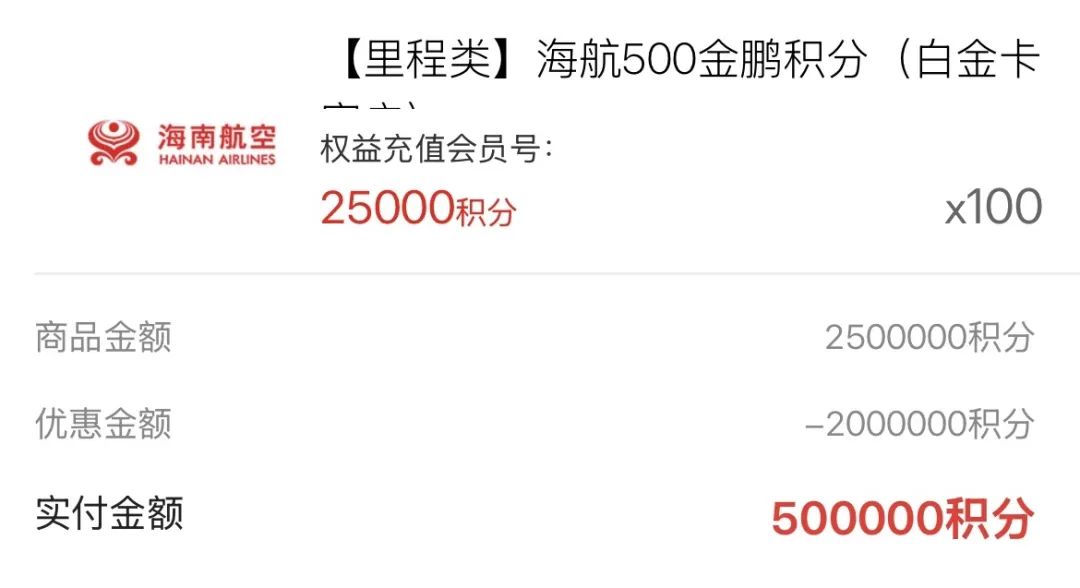

50%加赠是中信的福利,更好的比例需要叠加白金卡玩法,有悦卡8倍积分+打折券,兑换5+2.5万里程,比例还不到 3:1,就算没有折扣券也能达到 5.3:1,这你能说中信白金是垃圾吗?

所以想低成本拿航司里程,首年年费480起的白金卡是必须的,好消息是现在新老用户都能免年费了:

中信新户

「消费达标免年费」

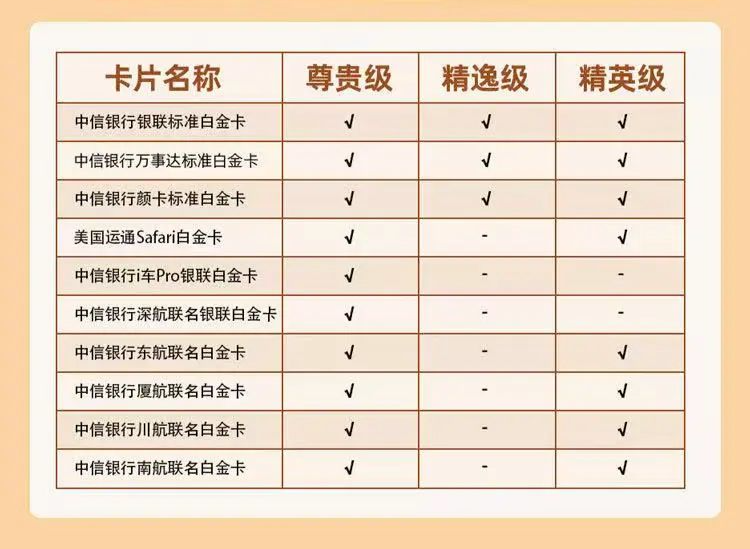

上半年的活动续了,新户拿里程,申请480的Safari或标准白金,搭配个免年费的悦卡金,一年9个点的36+1权益,同时实现性价比最高的8倍积分。

或者干脆上联名卡。免首年,固定10:1的比例,年度上限更高,直接消费拿里程,其他完全不用操心。

中信老户

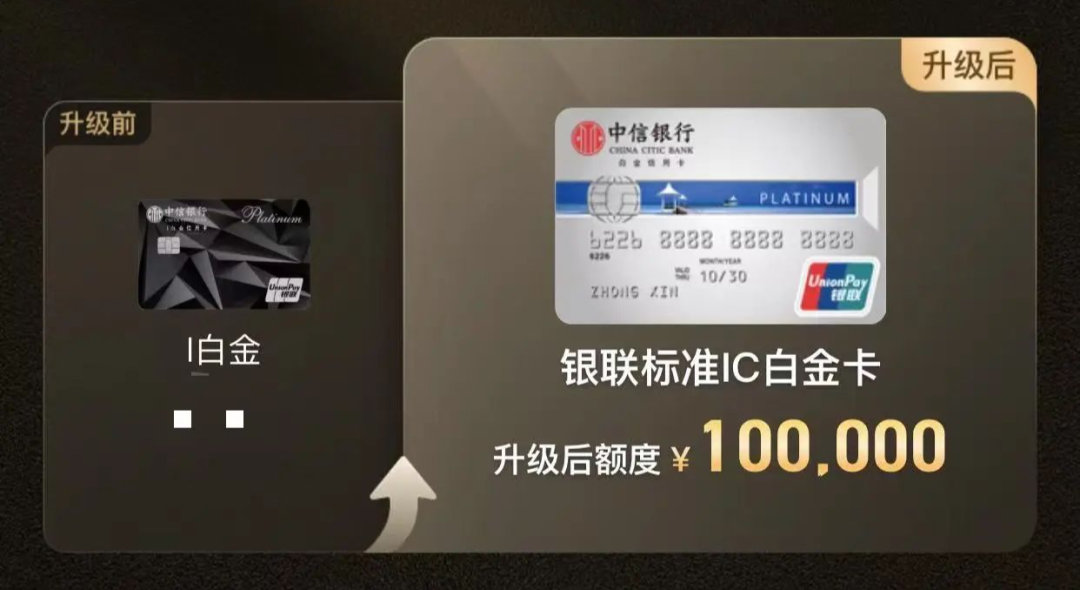

「金普卡升级 返现1200-2400」

中信连老户也不放过了,全系白金返现1200-2400/年,首年480的卡就能拿满1200,这你受得了吗?

活动是从5月就开始了,但是中信口碑确实一般,咱分享中信的活动必须得有实测。

如果说这个活动有坑,那就是返现都是10元的立减金,你说他鸡贼吧,120个10块也确实是1200。

整体的返现门槛比新户更高,我觉得老户的政策算合理,诚意也够。

1%返现想拿满100,每个月平均要1万多消费的,所以最简单的玩法,有悦卡金直接升级480白金,50:1的里程门槛到了,8倍积分和1200返现也都能安排。

想要36+1权益,就升级980悦卡,消费拿返现的同时,这一年还有18个权益点,换3次酒店和2次体检,再给媳妇换个酒店spa。

关键是现在刚好年中,中信卡权益是按自然年算的,到明年7月之前可以用2年的权益,想第二年销卡的话,这也算福利了吧。

没有悦卡的老户,现在申请个悦卡金,过60天就能升级了,这个活动持续到年底,首年返现权益,领取之后的12个月内有效。

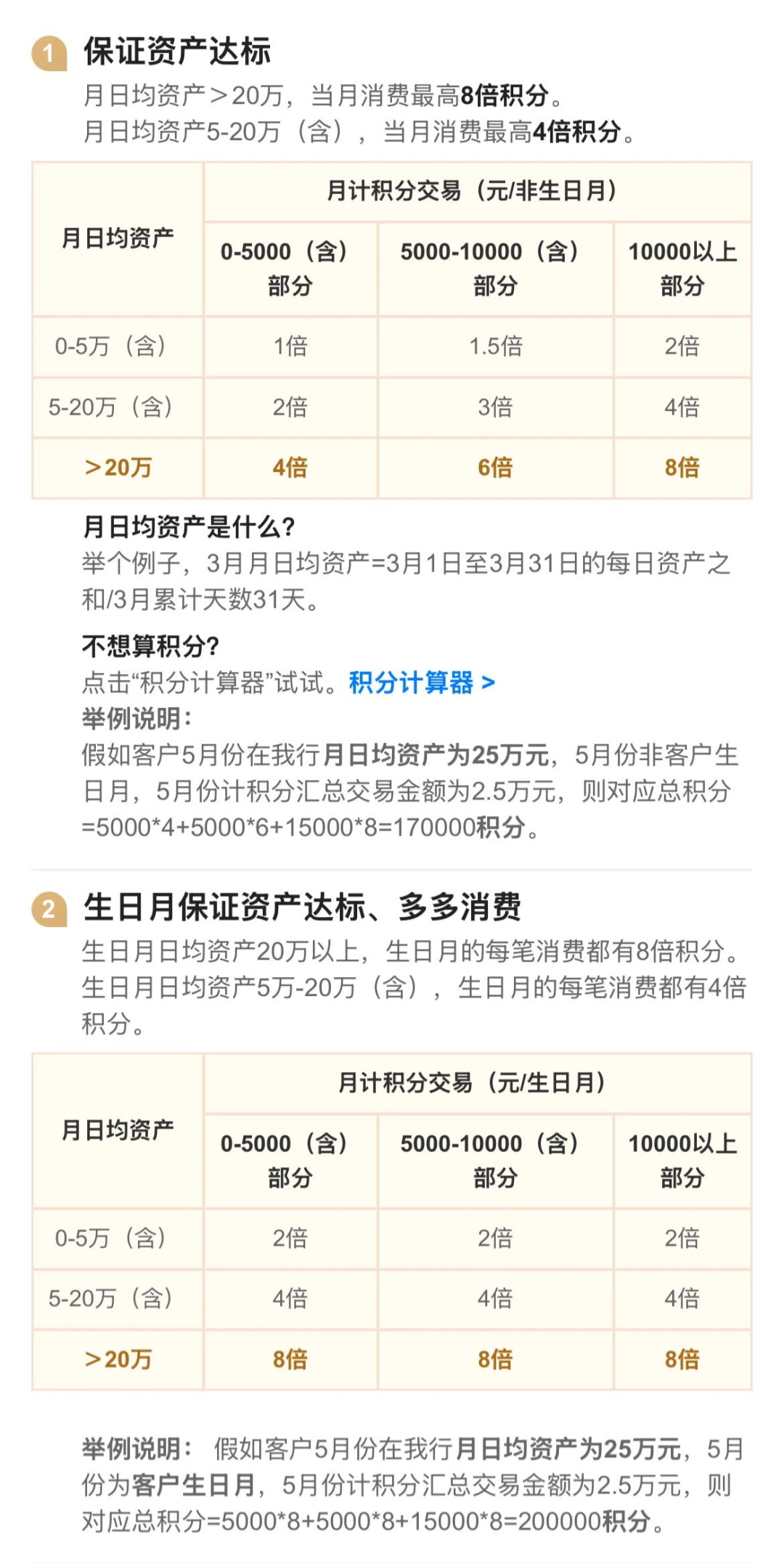

提醒:悦卡8倍积分,需要满足当月日均资产20万元以上。非生日月消费3.3万,生日月消费2.5万,可以拿满月上限20万积分。

再补充一下里程,南航加赠确实要抢,但是加赠次数越多,肯定越好抢。实在拼不过,可以像我一样,等个海航的加赠也是不亏的。

尤其是还能叠加积分折扣券,生日送8折券,砸金蛋可能得2/5/7折券。

最后总结,年费免掉之后,想要航司里程的朋友,不管是你中信新户还是老户,以上都算最好的安排了。

还是那句话,大点干早点散,尽快拿下现在给的,老担心明年缩水,真的没必要。

中信群、玩卡群、撸毛助力群,还有少量空位,欢迎加入!

欢迎加入 聪明旅行福利群

- END -

- 所有数据截至7月28日-

如有出入,请以实际预订为准

小|程|序