光大银行PP卡权益将调整为悦途,或影响境外使用。建议关注细则或联系客服。

原文标题:国卡 | 光大公告pp修改为悦途

原文作者:青蛙飞旅

冷月清谈:

近日,光大银行公告称,其Priority Pass(PP)休息室权益将调整为悦途服务。这一变动引起了广泛关注,尤其是对持有光大高端卡的消费者而言。文章指出,尽管PP在国内已开始接入悦途数据,且悦途在高铁休息室方面有所优势,但此举仍被作者视为一种权益缩水,主要原因是悦途的境外网络覆盖远不如PP广泛,恐影响国际旅行的休息室使用体验。银行建议持卡人可联系客服商议部分年费退还事宜,以弥补权益变动带来的潜在损失。同时,作者提醒读者,在国内信用卡权益上投入过多精力需谨慎,因为权益“温暖”是常态,应关注后续细则或是否有如工商银行悦途曾提供的餐饮服务等正向升级。

怜星夜思:

1、对于光大银行PP卡权益变成悦途,大家觉得除了文中提到的联系客服,还有没有其他方法来弥补境外休息室的损失?比如用其他银行卡或者第三方服务?

2、文章里提到国内信用卡权益经常“温暖”,大家都有类似的经历吗?为什么银行总是喜欢突然调整高价值权益,原因是什么呢?

3、悦途虽然在国内高铁站覆盖不错,但在机场国际休息室方面确实不如PP。大家觉得悦途未来有没有可能提升其国际服务网络,或者出现一个能挑战PP地位的国内服务商?

2、文章里提到国内信用卡权益经常“温暖”,大家都有类似的经历吗?为什么银行总是喜欢突然调整高价值权益,原因是什么呢?

3、悦途虽然在国内高铁站覆盖不错,但在机场国际休息室方面确实不如PP。大家觉得悦途未来有没有可能提升其国际服务网络,或者出现一个能挑战PP地位的国内服务商?

原文内容

欢迎扫码加入我们的各种交流群包括美卡港卡美股港股酒店航司群~

01

China Everbright Bank

光大银行PP卡修改为悦途

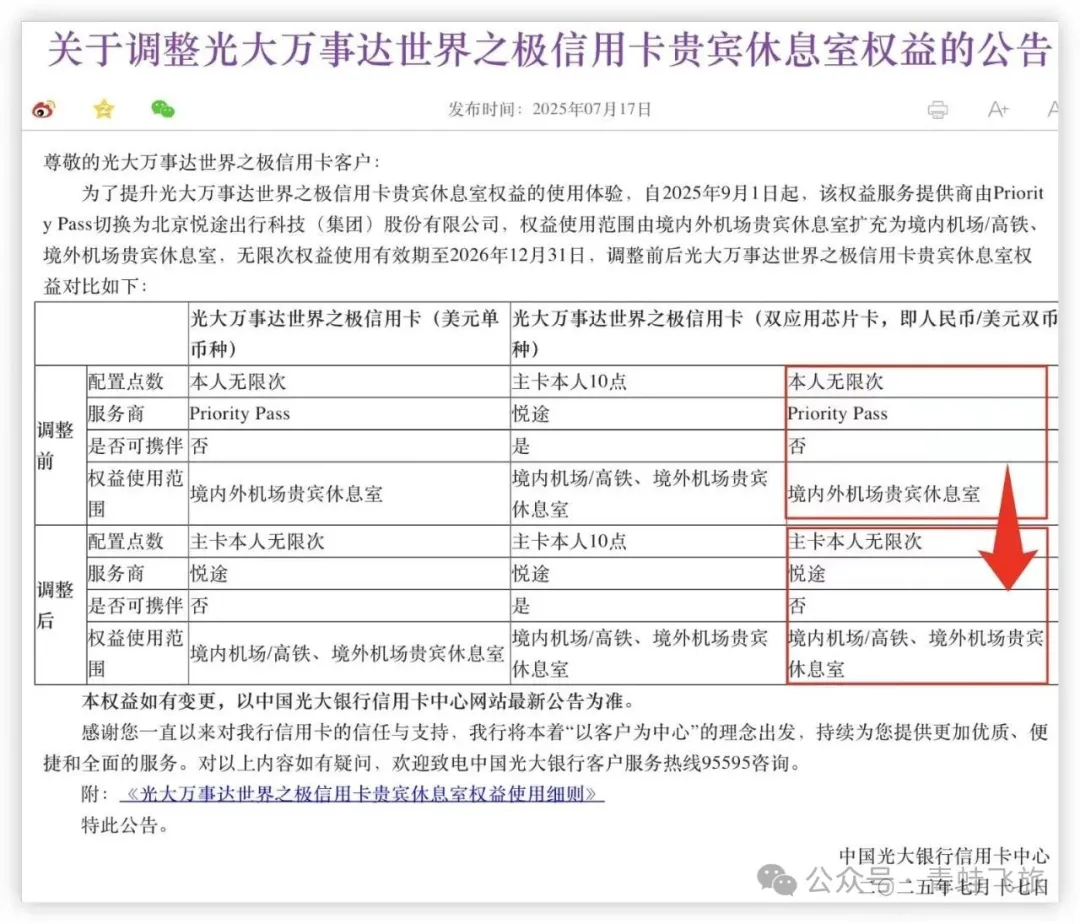

最近几天休息室权益的变动真的是有点多啊,昨天PP开始接入悦途的数据,虽然还不是完全覆盖但是是个好的开头,广发又偷偷上线了很多第三方休息室。刚刚光大又发布公告:以后PP卡权益要改成悦途了,而且变成了主卡本人使用。

因为只是公告了,等实施的时候看看细则。因为pp在国内跟悦途合作接入了悦途的高铁休息室,小蛙觉得pp约等于pp+悦途,而悦途在境外没有增加pp的网点所以小蛙觉得这个像是权益缩水。希望光大来一波正向升级打脸我,之前工行悦途曾经有过餐饮服务,光大会有吗。

如果持有这几张的读者也可以致电客服看看能不能退一部分年费,毕竟属于一种权益变动了。

国内信用卡小蛙的建议还是不要投入太多精力,经常是花大力气研究明白了来一波权益温暖。

小蛙新开了几个交流群欢迎大家加入(人多可能回复的慢)

1️⃣美卡群和美卡高阶群(需要美卡群活跃用户且持有amex和chase $90 以上年费持卡人才能加入)

2️⃣航司白金群和航司交流群(白金群仅限国内和主流航司白金会籍加入)

3️⃣国内和hk 高端卡(限年费 3000 元以上持卡人加入,信用卡app截图验证)

4️⃣汇丰交流群(需要验证卓越资产达标)

5️⃣酒店交流群(需要万豪钛金希尔顿钻石洲际大使级别会籍携程黑钻或者50w以上酒店积分)酒店至尊群(终白终钛终环或同等级别会籍)Hot!

6️⃣港卡交流群(需要持有香港储蓄卡or信用卡)

7️⃣港美股交流群