信银GBA返现上限升至400港币,浙商卡活动续期!港卡玩转跨境消费,速领返现羊毛。

原文标题:返现加码,拿满2400

原文作者:帅帅说卡

冷月清谈:

信银GBA卡作为一张人民币消费不限商户10%返现的“神卡”,其每月返现上限此前曾缩水,但最新消息是已悄然从350港币提升至400港币,意味着如果在年底前保持这一政策,每月可轻松拿到高额返现,理论上到年底能累计获得2400港币。需要注意的是,该卡消费渠道仅限于云闪付扫码或直接刷卡,不支持微信和支付宝。申请门槛方面,需在港开立信银国际账户并存入一定资金。

此外,信银GBA卡还提供了丰富的附加优惠,包括600港币的新户礼、指定商户立减,以及大湾区酒店的超值优惠——通过永安旅游预订,可享受5%立减再叠加高达45%的现金回赠,相比内地OTA价格更具竞争力。文章也简要提及了中信银行的部分返现卡(多限于新户),并更新了跨境支付通第二批支持银行名单,这为未来港卡和港股的便捷操作提供了更多可能性。

怜星夜思:

2、文章里提到,内地银行卡返现“皆有缩水”且“限制诸多”,但港卡“神卡不少”。大家觉得造成内地和香港信用卡返现政策差异的深层原因是什么?是市场竞争、监管政策、还是两地金融生态有啥不一样的地方呢?

3、文章里提到“跨境支付通”第二批支持银行名单公布了,这玩意儿对我们普通人玩转港卡、甚至是投资港股会有多大影响啊?以后是不是跨境金融活动会变得越来越方便,能实现真正的“金融无国界”了?

原文内容

先同步一下小伙伴们比较关心的浙商红利卡、车卡的活动续期情况。上月末浙商银行已经将这两张卡片的活动续期到了7月31日,只续期了一个月。

目前再看活动规则,发现官方已经将活动时间续期到了9月30日。虽然没有一步到位到年底,但至少这三个月时间里可以放心玩:

卡片的玩法这里就不重复了,上个月刚写过,看这篇吧:

信银GBA,月返400

说起返现类信用卡,内地银行的卡片皆有缩水,即便有高比例返现的卡片,也存在诸多限制(限制新户申请,高返现限指定商户等)。反观港卡,则神卡不少,汇丰的就不说了,帅帅都快写吐了。聊聊同样很热门的另一张卡 - 信银GBA。

信银GBA帅帅也写过不止一次。亮点:人民币消费,不限商户10%返现,每月返现上限500港币。

不过上半年的活动结束后,信银GBA也温暖了一把,下半年的返现活动力度从每月的返现上限500港币温暖到了350港币,缩水了30%。

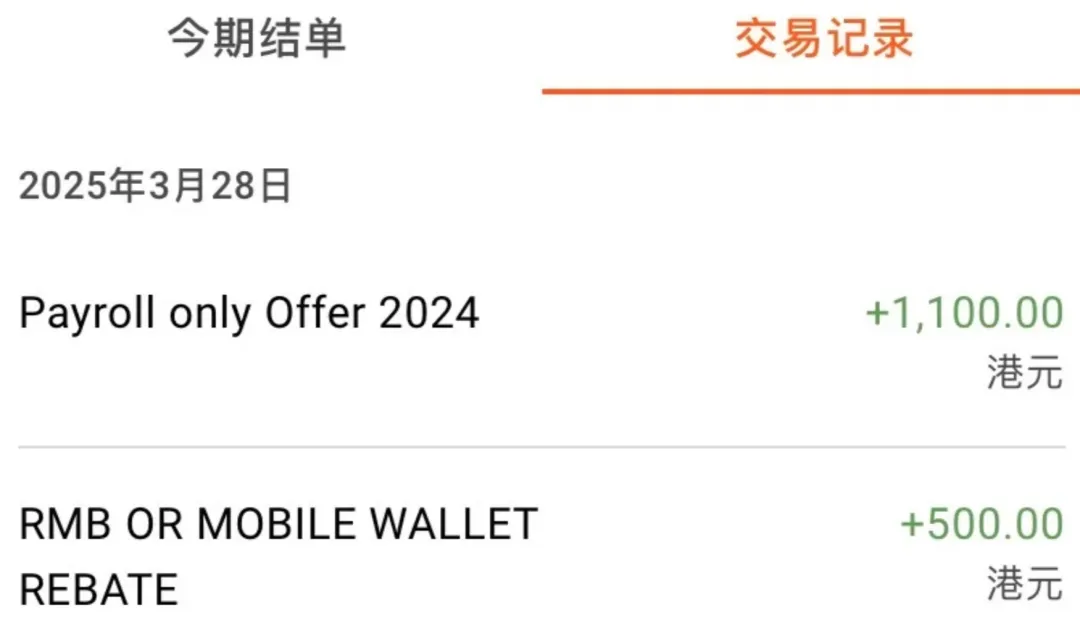

不过我们现在再看,发现信银已经偷偷把返现上限从350港币提升到了400港币。没有任何通知,还能这么玩?活动时间从7月1日开始到9月30日止。

如果9月后保持返现上限不变,那么每个月拿400港币返现,玩到年底拿满是2400港币。

相比内地的返现卡,信银GBA玩起来讲究一个简单粗暴,直接消费一笔4167元搞定。大老板应该都喜欢这样的卡片。

注意:微信、支付宝消费不算,只能是云闪付扫码或者直接刷卡。

如果你有机会去香港,信银GBA必开!现场开信银国际的账户,存入5万(保险点10万)即可申请,门槛算很低了。

信银国际大湾区双币信用卡

年费:1800港币。首年免年费,次年app自助申请免年费。

新户礼600港币

即日起至2025年12月31日,全新信用卡客户1成功申请信银国际大湾区双币信用卡,可享迎新礼遇外币签账10%现金回赠或HK$600现金回赠:

人民币消费10%返现

2025年7月1日至9月30日,凭卡作合资格人民币及云闪付App签账享高达10%现金回赠,每历月最高可获额外HK$400现金回赠:

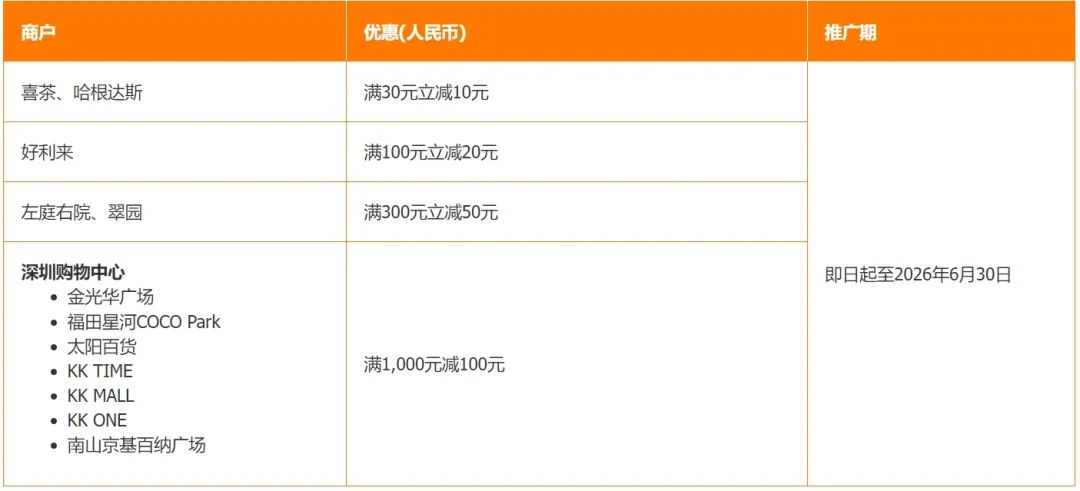

指定商户消费立减

在以下中国内地热门商户消费满指定金额可享以下立减优惠:

大湾区酒店5%立减再返45%

2025年7月8日至2026年1月8日,通过永安旅游网站或手机APP预订大湾区酒店,获5%即减优惠后额外再享高达45%现金回赠。5%即减优惠最高限额HK$120,高达45%现金回赠最高限额HK$360。

优点:立减5%再返45%;缺点:只限大湾区酒店。

帅帅对比了下这个“永安旅游”和某程的酒店价格。以广州白天鹅宾馆为例,同日期某程基础房报价960元;“永安旅游”报价1031港币,折合人民币942元。比某程有优势。

而且这还是未使用优惠的前提下。如果使用5%立减,再加上订单完成后的45%返现,最终入住成本会比内地OTA低很多。下半年有大湾区酒店入住需求,且持有信银GBA卡的小伙伴,记得参与这个活动。

内地的返现卡,除了文章开头提到的浙商红利卡之外,帅帅前两天还写过中信的多张返现卡:(注意这些返现卡的权益皆只限新户,老户不要上车!)

跨境支付通第二批支持银行名单公布

跨境支付通帅帅之前也详细聊过,介绍和实测攻略可以看这篇:。跨境支付通的上线,对我们玩港卡、港股有很大的助力。

初期支持的香港银行只有6家。目前第二批支持的银行公布,见下方名单: