微众活期+Plus:活钱享2.5%高收益,7天灵活,叠加高端卡及新客多重福利。

原文标题:以卡办卡,高端卡还是有用的

原文作者:帅帅说卡

冷月清谈:

此外,文章还介绍了多重福利获取途径。新用户通过邀请链接注册并结合“直升码”,可免除5万元资产门槛直接开通“活期+Plus”。更值得一提的是,用户可利用“以卡办卡”策略,即持有特定他行高端借记卡(如平安、农行白金卡),即使当下零资产也能直接升级为微众铂金会籍,从而享受每月积分、生日礼遇、季度好礼等专属权益,甚至可以自定义四位靓号。新注册用户还能额外获得300元礼包,大企业员工更有80元福利叠加。文章指出,微众银行“活期+Plus”以其高收益、高灵活、高安全的三合一优势,加上丰富的叠加福利,为用户的活钱管理提供了优质选择。 这些叠加福利使其不仅是资金去处,更是一种用户权益的全面提升。

怜星夜思:

2、文章提到“以卡办卡”能直接升级铂金会籍,即使资产为0。你觉得银行推出这种“以卡办卡”策略的目的是什么?对于用户来说,这种方式有没有什么潜在的“坑”?

3、除了文中提到的微众银行,在目前低利率环境下,你还有没有其他“活钱”打理的经验或推荐?有哪些产品或者策略能兼顾收益、流动性和安全性?

原文内容

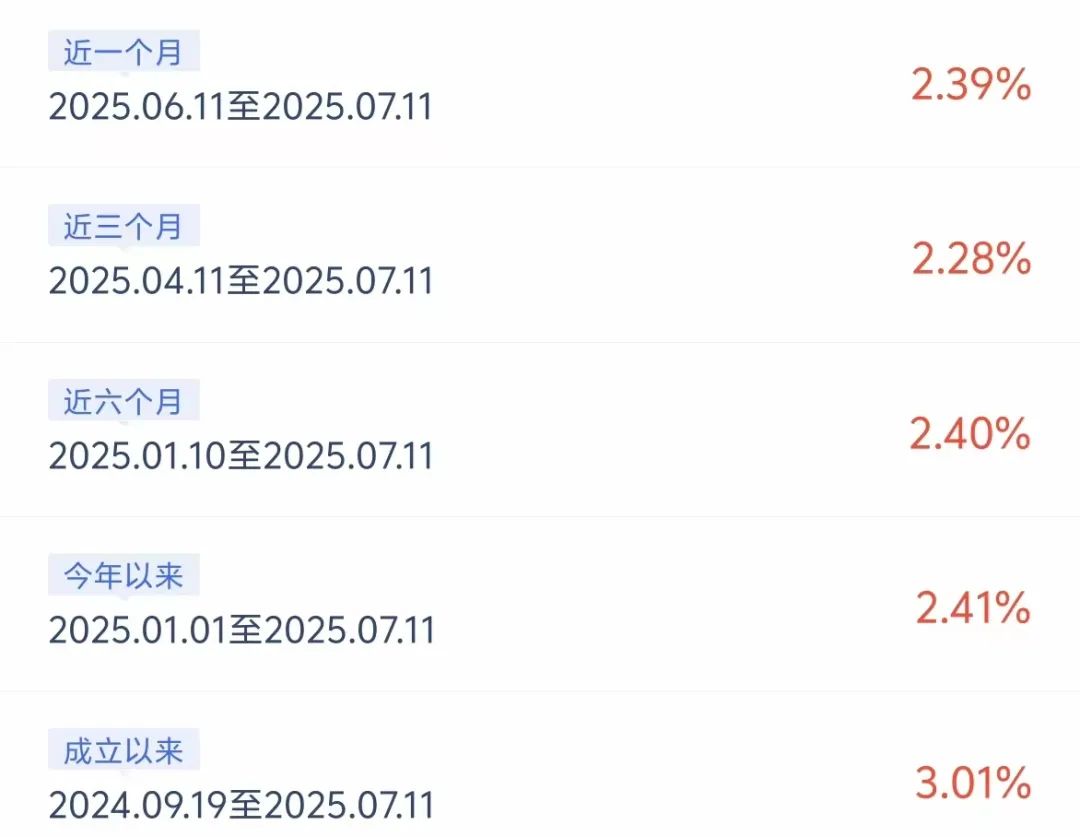

之前帅帅安利了的玩法,在这个定期利率已经全面降至1%的时代,微众的活期理财还能保持在2.5%左右的收益,确实不一般。但帅帅以为自己60W+的资产已经是大户了,没想到文章发出后一下子炸出那么多大佬,读者里真的卧虎藏龙。

对于活钱理财,帅帅最早玩的是某商银行的生意金卡,当初的收益很不错,但随着一次次温暖,现在的收益已经惨不忍睹,所以之后全面转向了微众。毕竟微众的大股东是腾讯,比较靠谱。当然,一切还是以收益为导向,有一说一,微众的活期理财收益很不错。

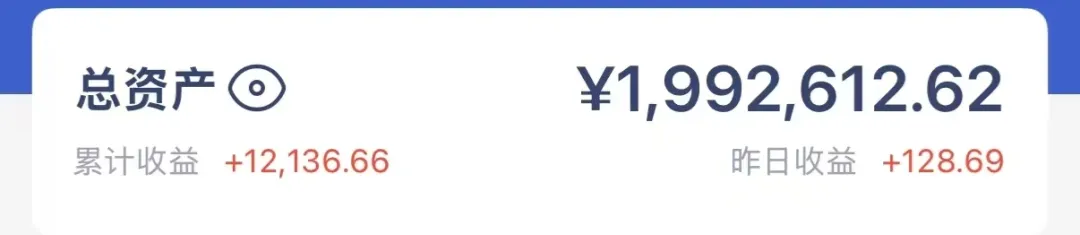

距离上一次安利已经过去了两个月,来看看帅帅的账户,感受下微众这段时间的收益。之前发文时资产是60W+,之后帅帅挪了一部分去做了定期存款。从6月份开始在微众的资产差不多保持在了50万+。

这是6、7月份的收益情况,可以看到平均每天的收益在35元左右(周末节假日也有收益,只不过会在节假日后的第一个工作日一起给到):

这样倒推一下,年化收益差不多在2.5%左右。相比1开头的定存,还是要香得多。

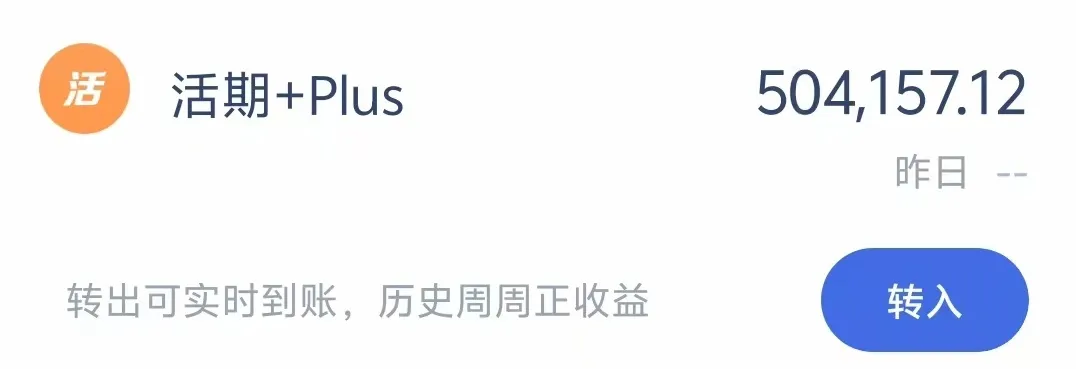

微众的产品线很多,明星产品必然是“活期+Plus”,帅帅买的也全是这个。缺点是新人注册,一开始是无法开通“活期+Plus”的,需要资产达标5万元才能开通。但帅帅有邀请名额,扫下方二维码开户后进群扫“直升码”,可以秒开“活期+Plus”,不受金额限制。具体我们下文再讲。

扫码注册开户

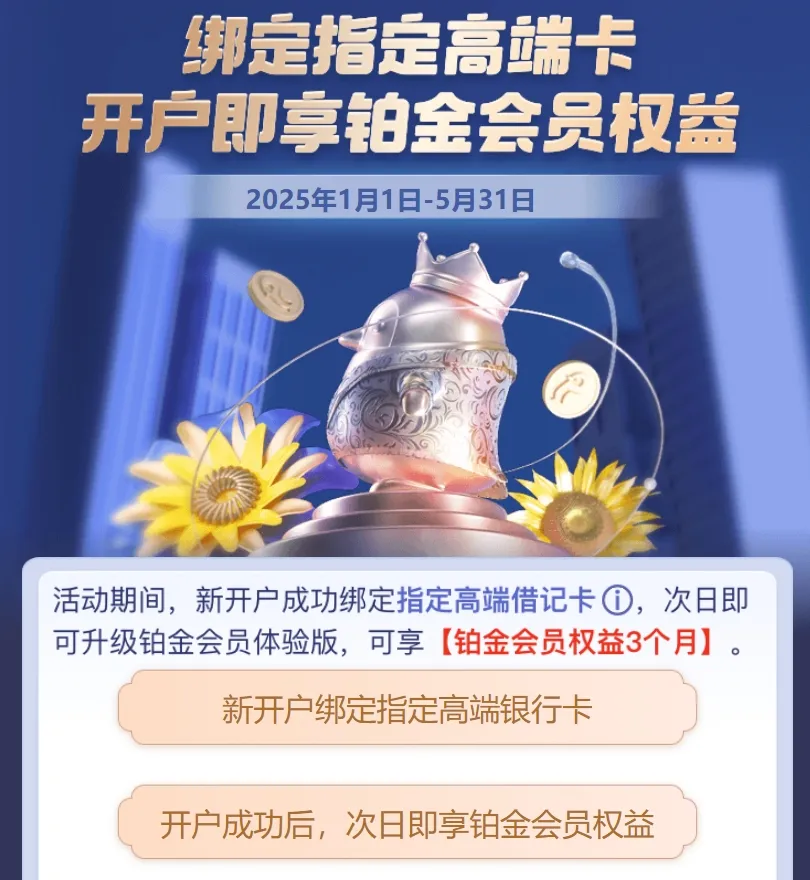

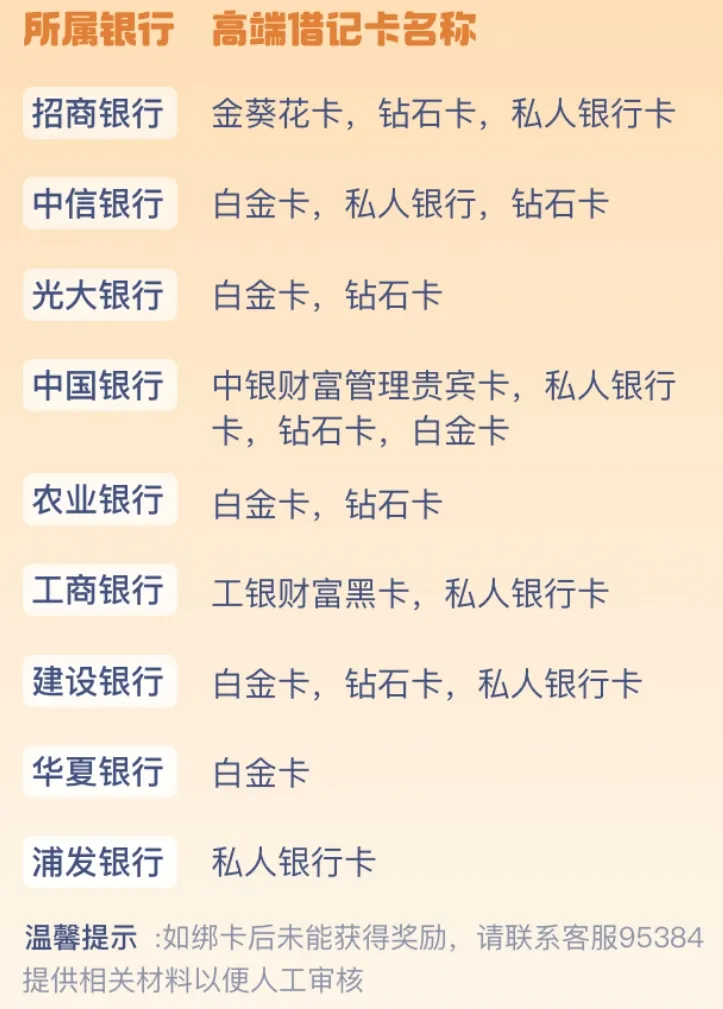

高端借记卡匹配铂金会籍,卡号任选

微众有自己的会员体系,会员等级越高,羊毛越厚,这点大同小异。其中的铂金会籍,靠资产升级较困难,帅帅自己几十万资产放了一年多,也就只升到了铂金会籍。

● 好礼五选一:每季度1次,价值约20元

● 还信用卡:每月1次,送500积分,价值5元

● 生日礼遇:每年1次,送1888积分,价值18.8元

● 积分折扣兑换:97折,例如9700积分兑换100E卡

不过如果你有它行的高端借记卡,则可以通过“以卡办卡”的形式,直接升级到铂金户籍。即便你资产为0,也能用铂金会籍的身份薅羊毛。

支持的高端借记卡如下:

其中有些银行的高端借记卡还是很好拿的,例如平安白金卡、农行白金卡等。用这些卡绑定微众后,即可获得铂金会籍。

同时微众开卡有个好处,就是可以自定义卡号(无需高端卡,开户即可定制),别家很难获得的4A号,在微众这边很容易。帅帅自己挑了一个7777。但据小伙伴反馈,6666、8888这样的大热4A号已无,别的问题不大。

300元新客礼包

新户开完户后,根据资产达标情况,可获得额外收益:

需要注意的是,这个活动也是只限邀请参与(扫上文的开户码),自行下载app注册开户是无法参加这个活动的。

奖励给的是积分。微众的积分可以兑换微信立减金、话费、京东E卡等。价值比为100:1元。

例如1万积分可以兑换100元微信立减金。所以如果你拿满300元新客礼包,给到的会是3万积分,到账后自行去兑换礼品即可。

玩微众,就是玩“活期+Plus”

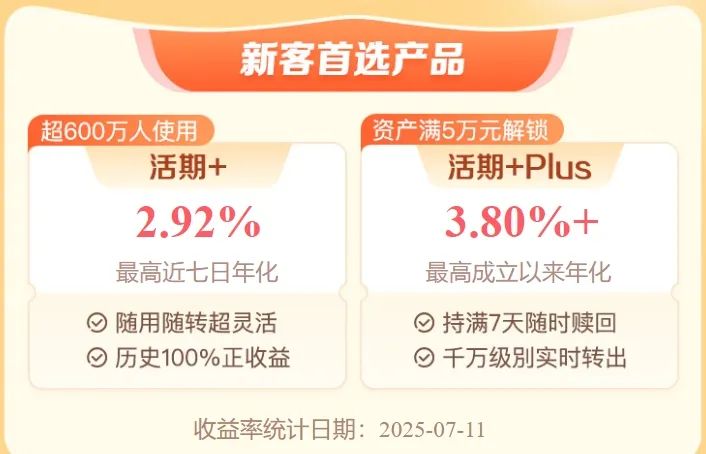

咱还是说回“活期+Plus”。微众的产品线很多,包括:活期+、活期+Plus、基金、短期等。

为何帅帅梭哈“活期+Plus”?原因有“三高”:收益高、灵活性高、安全性高。

先说收益。“活期+Plus”的宣传收益是3%+,点开其中代销的它行产品明细,可以看到低的3%+,高的5%+。

但鸡贼的一点是:这里显示的年化利率,皆为产品“成立以来年化”。都懂的,成立以来年化不代表近期或者现在的年化。而产品刚上线之处,年化一般是比价高的。所以实际收益一般是达不到这个显示年化的。

但会坑吗?也不坑,帅帅文章开头就进行了实测,综合收益差不多在2.5%左右。虽达不到宣传的3%+年化,但也不低了。另外微众的各类积分活动很多,除了产品本身的收益外,积分的收益也不容小觑。

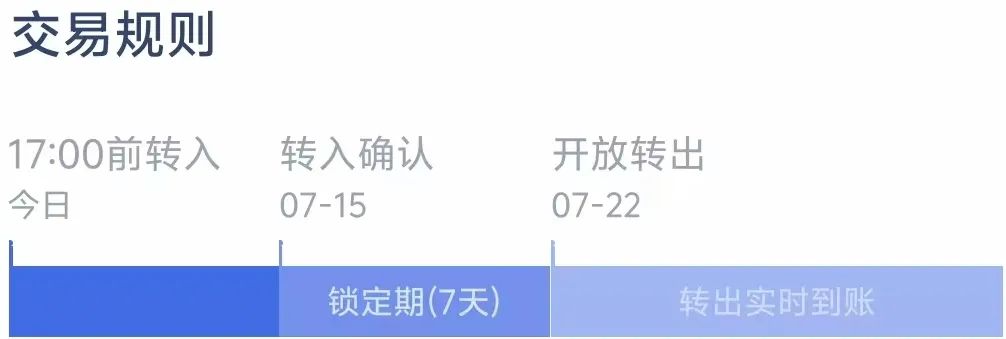

灵活性方面,“活期+Plus”中的产品持有7天后即可转出,灵活性很高。

说起这个就来气,帅帅之前为了玩平安的万事达车卡,在平安放了10万资产,购买的产品现在开始亏了,想转出有180天限制,只能眼睁睁看着它亏下去。

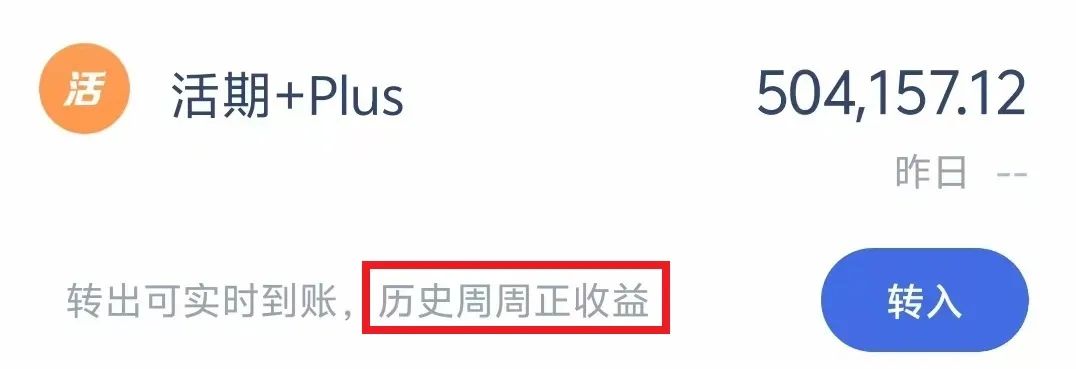

至于安全性。首先腾讯是微众大股东,同时微众也是国内资产规模最大的民营银行,所以资产安全性方面没问题。“活期+Plus”中的产品都是“较低风险”,且“历史周周正收益”。

“三高”保障,可见微众的“活期+Plus”要比同类产品都出色。尤其适合想省心,又想要资金灵活性的小伙伴。算是“活钱”的一个好去处。

开通“活期+Plus”有门槛,上文已说。通过邀请链接注册开户后,扫下方二维码进群,即可获得“活期+Plus”直升码,无需资产达标。先了解了解,再转入不迟。

先扫码开户,再扫码进群直升“活期+Plus”

扫码进群

企业认证,80元福利

扫码进行企业认证开户

不过现在有个好消息,门槛略微有些降低,不一定要名单里的大企业,只要你所在的公司有一定规模,即可获得企业认证。具体可进群了解。

最后总结一下微众银行的优势:

● 收益够香:在活期理财普遍跌至1%的时代,微众的“活期+Plus”仍能保持2.5%左右的实际年化,远超普通定存,妥妥的“闲钱理财神器”。

● 羊毛够多:铂金会籍每月送积分、生日礼、季度好礼,“以卡办卡”还能0资产白嫖高端权益,自定义4A卡号更是仪式感拉满。

● 灵活性高:7天后即可自由转出,资金随用随取,收益还不打折,真正实现“活钱高收益”。

● 新户福利拉满:300元礼包+企业认证80元+邀请直升“活期+Plus”,上车姿势够简单,收益却够硬核。

如果你还在纠结闲钱放哪儿,微众的“活期+Plus”确实是个“三高”(高收益、高灵活、高安全)的选择。趁现在4A靓号还有剩,速度上车吧!