民生北大联名卡陷“破解”疑云,警惕绕过认证的潜在风险与恶意软件!

原文标题:太疯狂了,绕过限制拿下大白金?

原文作者:帅帅说卡

冷月清谈:

文章回顾了2017年“民生奔驰白”事件,警示非合规申请者被银行拉黑、取消权益的先例,指出本次北大白事件若真被“破解”,也极可能重蹈覆辙。一旦大量非校友申请精英白金卡,将给银行带来巨大开支,最终必然导致秋后算账,如封卡、拉黑、永不提额等后果。此外,文章强调,通过技术手段绕过银行的合规限制,可能违反《信用卡领用合约》条款,甚至涉及法律责任。最重要的是,来路不明的“算号器”程序可能携带木马或病毒,对个人信息安全构成严重威胁。文章最终建议,为避免得不偿失的后果,切勿参与此类风险极高的活动。

怜星夜思:

2、文章里提到这种“算号器”式的破解传闻,在技术层面实现的可能性有多大?银行现在的风控和IT安全系统,面对这种看起来“不那么高大上”的攻击通常是如何防御和应对的呢?

3、为什么银行要推出这种针对特定人群(比如校友、车主)的联名卡,而不是直接推出一款有强大权益的普通白金卡?这种限定条件对银行和用户来说分别意味着什么?

原文内容

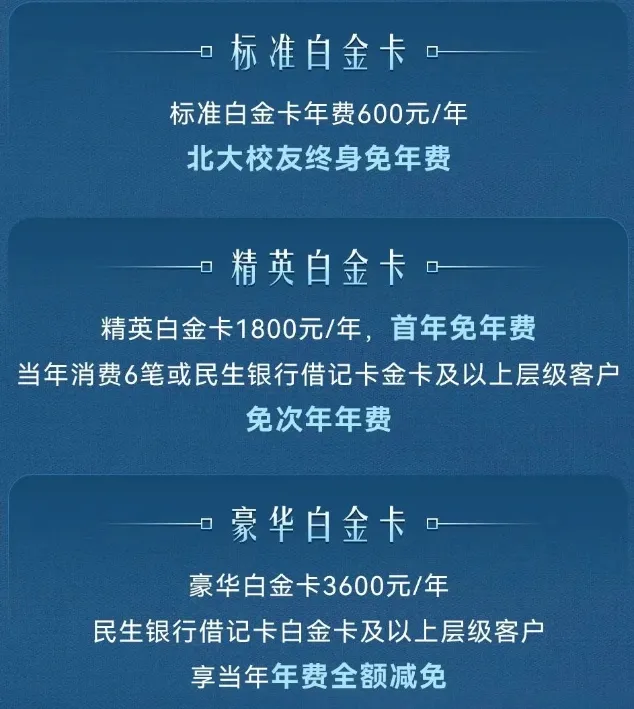

这个月初,民生银行发布了一套北京大学校友联名卡,以北大标志性建筑物为卡面。有标准白金卡、精英白金卡、豪华白金卡三个等级。

其中标准白金卡无权益,但是北大校友终身免年费;精英白金卡每年有900点民生银行权益积点,北大校友年消费6笔可免年费;至于豪华白金卡,则需要民生借记卡白金卡等级(资产100万元)以上才能免年费。

卡面漂亮有收藏意义,其中精英白金卡能轻松免年费又有权益积点赠送,buff叠满,申请者趋之若鹜。但拦在众人面前的是一条难以逾越的鸿沟:申请需要进行北大校友认证。

如果不进行验证,就无法进入到卡片资料填写页面。真北大校友自然没有难度,但可惜的是绝大多数人都是“云校友”,因此如何能偷渡拿下卡片成了关键。

正当云校友们一筹莫展之时,前天某书上出现一篇贴文,大意是可以绕过民生北大联名卡的校友认证系统,直接进入卡片申请页面。

一时间云校友们沸腾了,纷纷留言私信这位某书博主,但似乎无人得到回复。

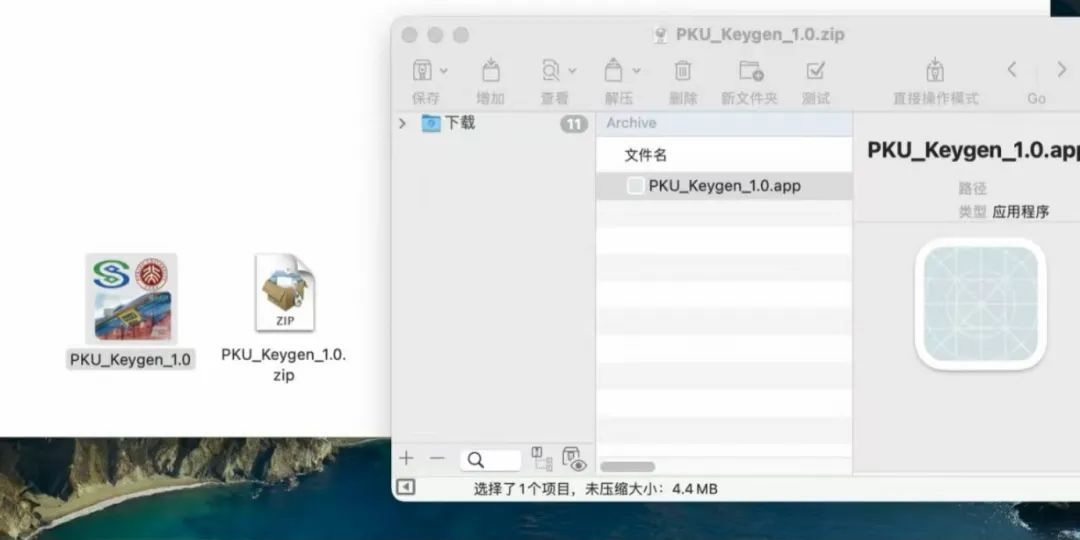

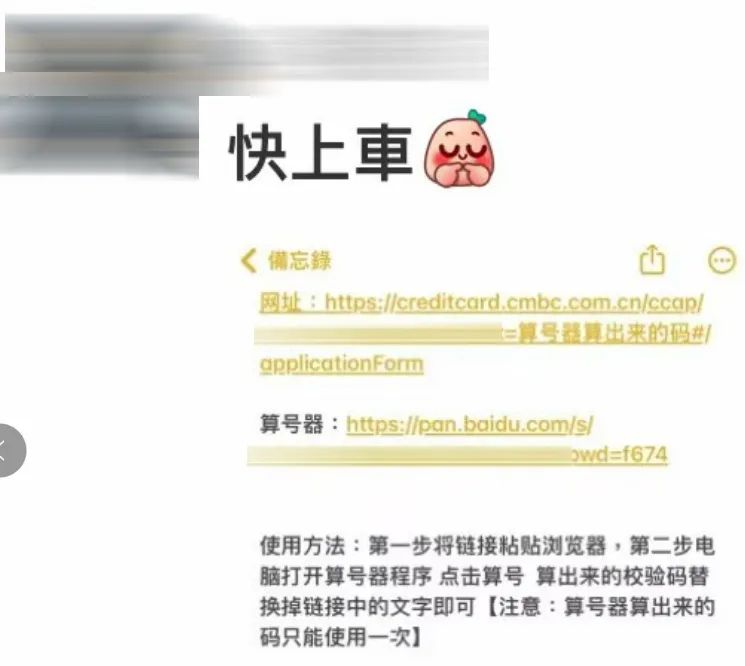

时间来到昨天,事件正式进入高潮。这位博主不仅晒出了破解校友认证的关键工具“算号器”,还放出了所谓的下载链接和破解方法。但当云校友们通过链接去下载算号器时,页面显示分享已结束。

之后这位博主的帖子多次被删,其又不断重复发帖,皆想证明其具有破解校友验证的能力。而面对云校友们的留言及私信,则选择拒绝回复(亦有可能被系统屏蔽)。截止目前,是否真能破解校友验证仍存疑。

梳理一下时间线:

● 7月11日:某书有博主发帖称能绕过北大白校友验证,同时某论坛出现实测成功的帖子;

● 7月12日:该博主发布可破解验证的算号器下载链接及破解方法,但实际无法下载;

● 7月13日:截止目前,只有一例成功案例,真实性存疑。

为何帅帅说成功的那个案例真实性存疑?因为其发帖的IP和某书发文的IP同属某地。不出意外的话,为同一人所为。

因此是否真有人能够绕开北大白的校友认证,通过算号器直接获得申请链接,从而申请到卡片呢?帅帅对此要打个大大的问号。

疑点1:为何要发帖宣布破解了限制?发帖的目的自然是炫耀或者想通过出售工具或方法进行营利。但面对诸多云校友的私信和付费意愿,发文博主选择了沉默,无一人收到回复。那么真实的发帖目的是什么呢?请思考。

疑点2:是否真的破解了限制?不否认有很多技术大拿,即便是银行级别的IT防护亦能破解。但到目前为止,只有博主一人晒出了绕过限制出现申请界面的截图。如果真的可以,为何没有其它申请成功的卡友跳出来发帖?不符合以往类似事件的发展后续。

小伙伴们也可以留言来聊聊自己的看法。

但无论是否真能破解限制,帅帅的意见都是:不要去参与!不要去参与!不要去参与!

这届的卡友们胆子真的大,老玩家应该都还记得2017年的“民生奔驰白”事件,简单回顾一下:

2017年12月19日,中国民生银行信用卡中心与Mercedes me车主俱乐部联合发布民生 - Mercedes me车主俱乐部联名白金信用卡。该卡为Mercedes me车主俱乐部会员专享,奔驰车主注册会员后有机会申请,并可享受机场贵宾厅服务、加油金返还等多项优厚权益。

卡片推出后,出现了大量非奔驰车主通过特殊手段申请卡片的情况。这些申请人未通过奔驰 Mercedes me车主俱乐部官方会员注册及登录环节,却有很多人通过了民生银行信用卡的核发审核。民生银行发现后,发布短信告知客户该卡仅面向奔驰Mercedes me车主俱乐部注册会员开放申请,表示将与奔驰就这批客户是否为俱乐部会员进行核实。

最终,民生银行对非奔驰车主持卡人采取了相应措施。从2018年3月15日起,银行对申请成功的客户陆续发卡。对于奔驰车主客户,卡片所述权益都可以正常使用;而非奔驰车主客户,虽可拥有卡片,但无法享受任何权益,不过年费在有效期内免收取。但很大一部分非车主申请人被民生银行拉入了黑名单,后续再申请民生银行信用卡基本都是秒拒。

和这次的北大白事件是不是很像?如果真能绕过限制,那么这次的北大白不出意外将会重演当年的奔驰白事件!

分析一下利害关系:

首先,如果可以绕过限制,标白没有权益,豪白因为需要资产达标,对于民生而言不亏。但绝大多数人会选择申请精英白,因为精英白能轻松免年费且每年有900个权益积点。一旦上车的人多,必然是一项巨大的开支,所以一定会被秋后算账。

要筛选出持卡人中哪些是非校友,非常简单,做下数据对比很快就能得出结论。接下来很可能就是封卡、拉黑,永不提额,申新卡秒拒。很多奔驰白持卡人现在还黑着。

其次,银行的《信用卡领用合约》中,都有“提供虚假申请材料”的违约条款,会对违规用户进行处理。轻则封卡或拉黑。重则涉及法律责任(如《刑法》第175条“妨害信用卡管理罪”)。

要注意,这和农行前段时间的“西南财大联名卡”事件完全不同。西南财大卡上线初期未对申请者的资质作任何限制,申请者可通过正常途径申请,即便非该校校友。而北大白从上线初期就对申请者的校友身份做了限制,通过技术手段绕过限制,明显是不合规甚至是违法的行为。

再次,“算号器”的安全性存疑。帅帅作为在某IT纸媒写过四年网安专栏的作者,深知网络安全的重要性,最简单的一点:来路不明的程序不要运行。这背后很可能是木马或者病毒。

而这类算号器又很特殊,即便杀毒软件报警,类似的算号器、破解补丁等程序也会因为其特殊性要求用户主动关闭杀毒软件。除非你用sandbox这样的沙盒或者安卓上的VMOS虚拟机来运行,但估计绝大部分小伙伴都不知道或没有这个安全意识。