中信银行返现卡阵容扩容!多款卡片覆盖衣食住行,新户享专属返现,快来选择你的专属省钱利器!

原文标题:返现卡的队伍,又壮大了!

原文作者:帅帅说卡

冷月清谈:

这些卡片普遍享有首年免年费、刷够次数免次年年费的政策。不同卡片针对特定商户类型提供1%至15%不等的返现比例,每月返现上限多为100元,部分卡片如爱家版最高可达200元。返利金可兑换微信立减金或支付宝立减金,方便用户直接抵扣消费。

文章详细介绍了每张卡的返现商户、玩法和年化返现上限,帮助用户根据自身消费习惯进行选择。例如,经常乘坐高铁或滴滴的用户可选择爱行版,而美食爱好者则适合爱吃版。

值得注意的是,这些返现权益通常仅限中信银行信用卡新户享受,且返现活动为“活动非权益”,意味着存在到期不续的可能性。因此,持卡人需留意活动有效期,理性规划。通过本文,读者可快速了解并选择最适合自己的中信返现卡,享受实惠。同时,文章也提及了“销户180天再申”的策略,以期持续享受新户福利。

怜星夜思:

2、中信银行推出了这么多细分领域的返现卡,你觉得现在银行这种“精准定制”的策略真的能让我们省更多钱吗?会不会出现为了返现反而“过度消费”的情况?大家在选择多张卡片时,是重点专注某一家银行,还是会“雨露均沾”分散到不同银行呢?

3、中信返现卡给的是“返利金”,再兑换成微信/支付宝立减金。你觉得这种“间接”返现的方式实用性如何?跟你用过的直接抵扣账单或者积分兑换好物的卡比起来,你更偏爱哪种形式的返现?

原文内容

返现类信用卡,一直是小伙伴们很喜欢的一个信用卡分类。刷卡消费拿返现,简单粗暴才最香。尤其适合不需要高端卡抵扣年费,也不玩航司里程的小伙伴。

说起返现类信用卡,大家熟知的应该就是广发多利、浙商红利这样的卡片。但其实中信银行才是拥有最大返现卡数量的银行,而且,它的返现卡队伍,现在又壮大了……

中信有一个“信运无界”系列信用卡,主打的就是消费返现。现在已经衍生出多款返现类信用卡:信运无界(爱家版)、信运无界(爱行版)、信运无界(爱吃版)、信运无界(大湾区版)。返现的商户类型:支付宝、微信、餐饮、交通、物业费等等,可谓是全方面覆盖。

那么在如此之多的返现信用卡中,哪张最适合申请呢?我们一起来看:

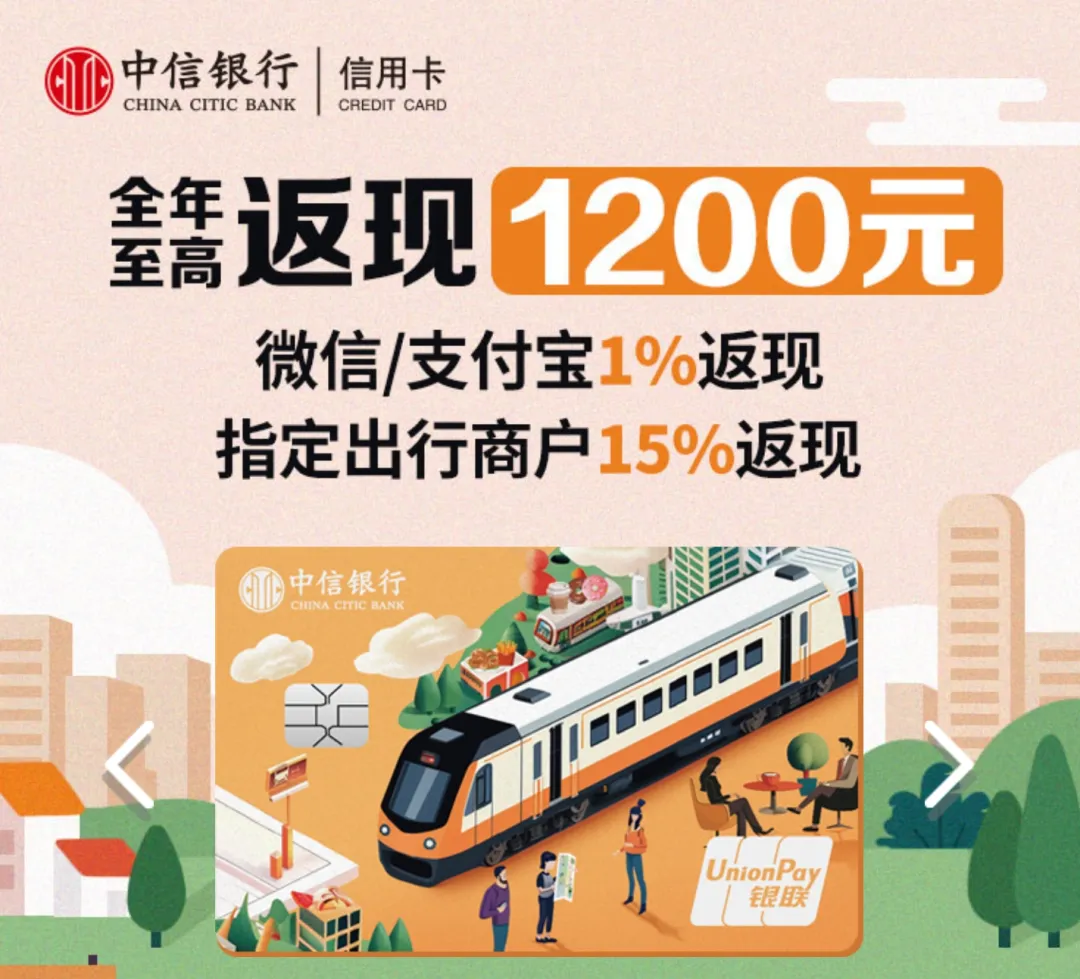

信运无界(爱行版),返1200元/年

年费:首年免年费,交易12次免次年年费,以此类推。

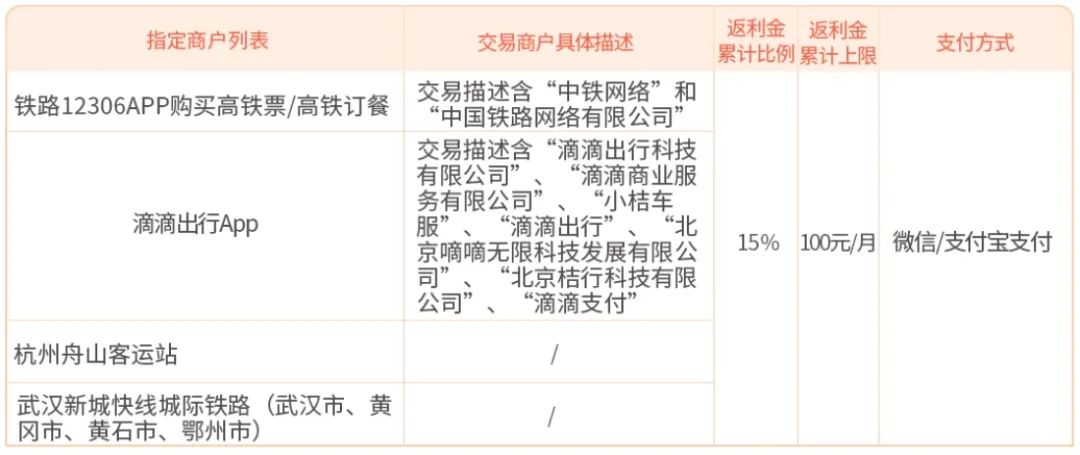

返现商户:支付宝、微信消费返现1%;火车购票/订餐、滴滴打车消费返现15%。

返现玩法:新户办卡首月即可享受。次月起交易满3000元可享受返现,每月累计返现100元返利金。获得的返现自动兑换成“返利金”,10元返利金可兑换10元微信立减金;25元返利金可兑换50-25元支付宝立减金。可在高德打车、滴滴出行、花小猪打车、曹操出行、T3出行、等平台上使用抵扣。

扫码申请

信运无界(爱吃版),返1200元/年

年费:首年免年费,交易12次免次年年费,以此类推。

返现商户:支付宝、微信消费返现1%;大众点评、海底捞、瑞幸、霸王茶姬、绝味鸭脖、华莱士等全国性商户,以及地区性部分商户消费可获得15%返现。

例如杭州,可在KFC、德克士、新发现、7017、湖滨银泰、银泰百货、老娘舅等部分门店消费获得15%返现。

返现玩法:新户办卡首月即可享受。次月起交易满3000元可享受返现,每月累计返现100元返利金。获得的返现自动兑换成“返利金”,10元返利金可兑换10元微信立减金,不限使用商户。

扫码申请

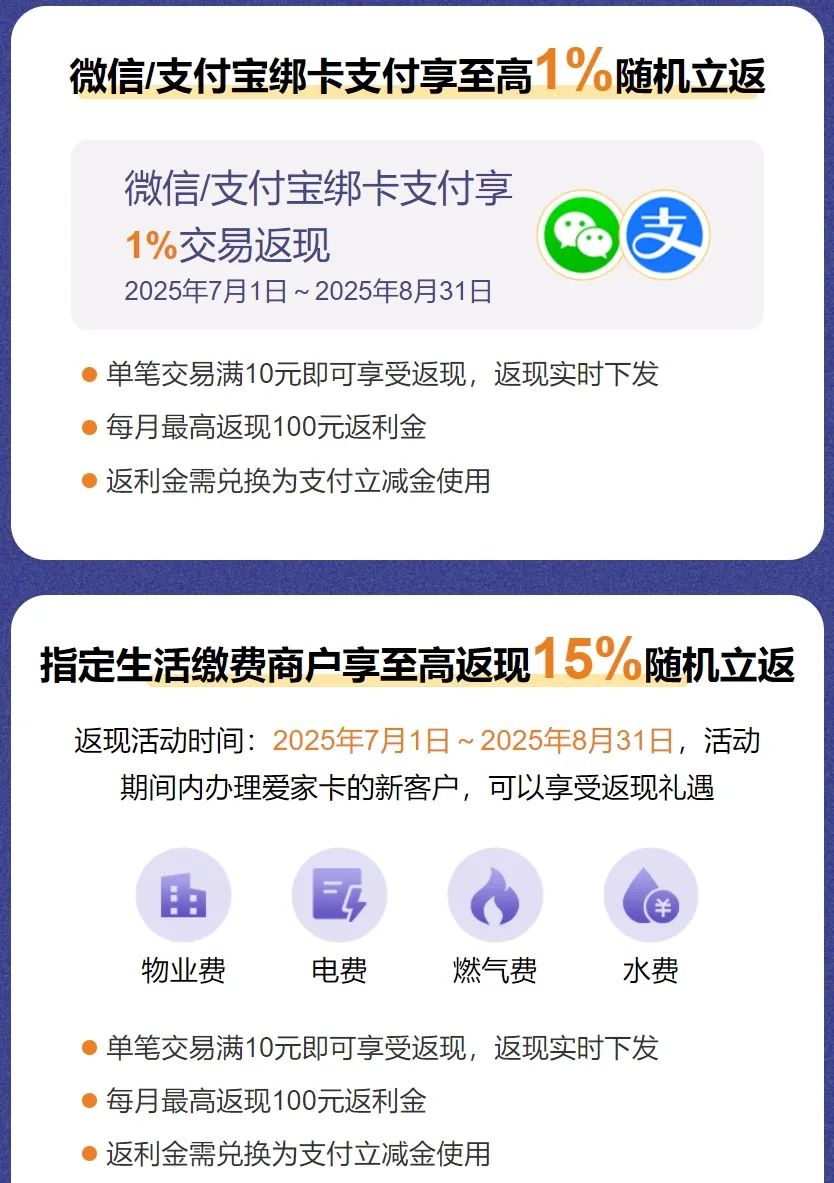

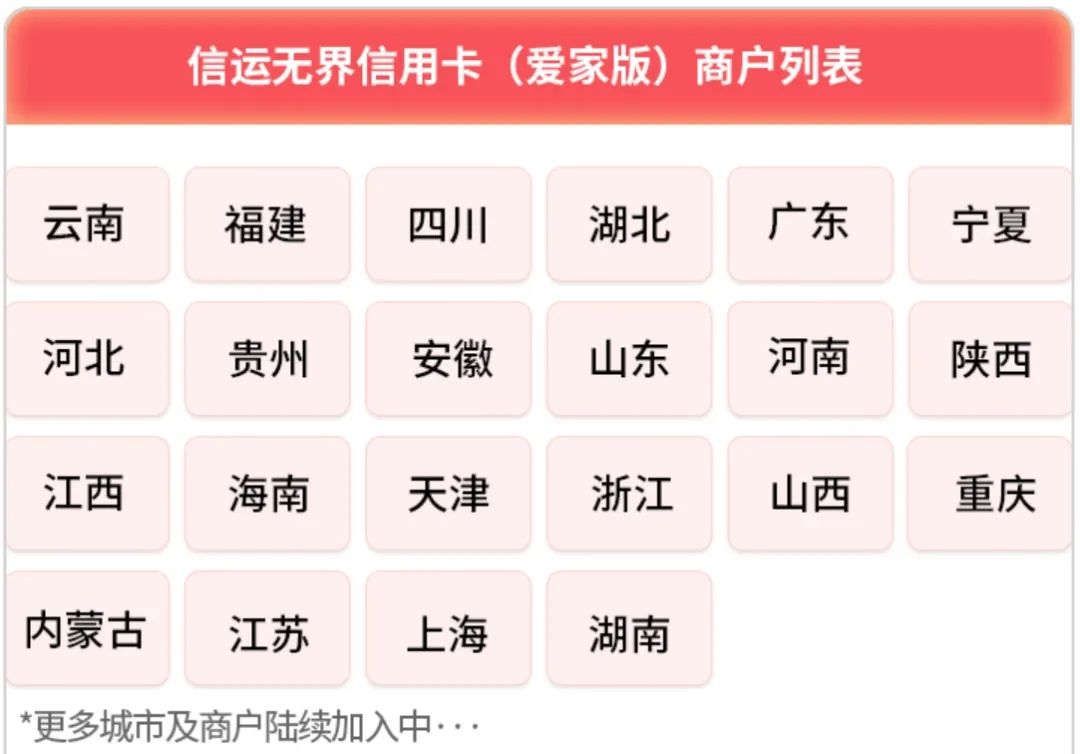

信运无界(爱家版),返2400元/年

年费:首年免年费,交易12次免次年年费,以此类推。

返现商户:支付宝、微信消费最高返现1%;部分省份缴纳物业费、电费、燃气费、水费可获得最高15%返现。

例如上海,在国网上海电力公司、上海燃气有限公司、上海城投水务(集团)有限公司缴纳费用可享受15%返现。

返现玩法:支付宝、微信单笔消费满10元可随机返现,最高1%,月最高返现100元;生活缴费消费单笔满10元可获得随机返现,最高15%,月最高返现100元。两者合计,月最高可获得200元返现。获得的返现自动兑换成“返利金”,可兑换同面值的立减金券,不限使用商户。

扫码申请

信运无界(大湾区版),返1200元/年

年费:首年免年费,交易12次免次年年费,以此类推。

返现商户:携程、滴滴、山姆、大麦app消费返现10%。港澳公共交通出行立减10%。

返现玩法:每月交易满3000元可享受10%返现,每月累计返现100元返利金。港澳公共交通出行立减无需消费达标,报名即享,月最高立减100元。获得的返现自动兑换成“返利金”,10元返利金可兑换10元微信立减金,不限使用商户。

详细评测见此篇:

扫码申请

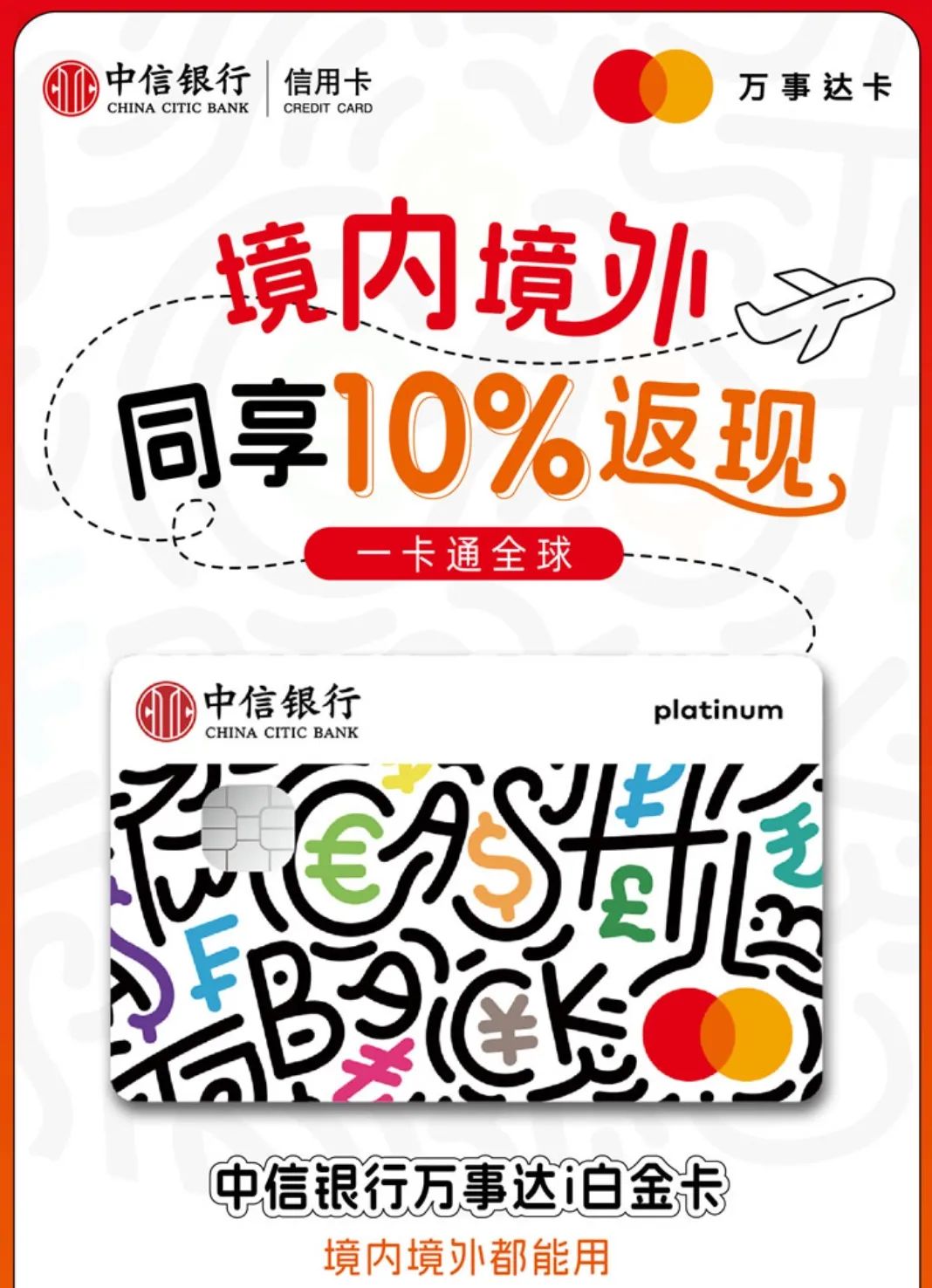

还有一张热门的万事达i白金卡,虽然不属于信运无界系列,但玩法很相似,也一起讲了吧:

中信银行万事达i白金卡,返1200元/年

年费:首年免年费,交易12次免次年年费,以此类推。

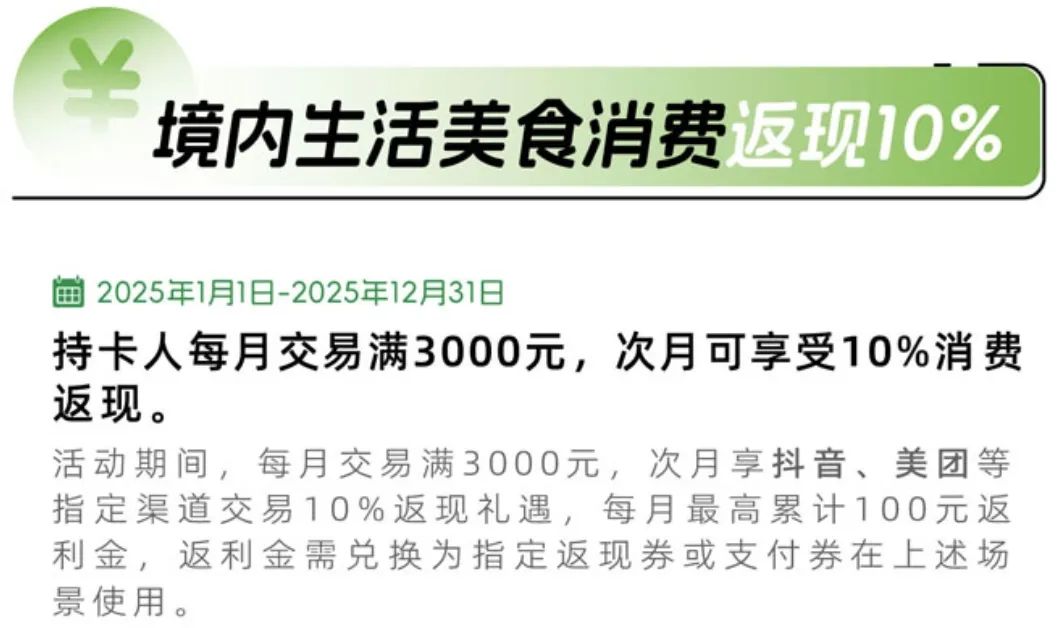

返现商户:美团、抖音、盒马、cdf中免、宜家、孩子王、果蔬好等商户消费返现10%。境外消费最高10%返现(中信万事达卡活动,非卡片专属)。

返现玩法:新户办卡首月即可享受。次月起交易满3000元可享受返现,每月累计返现100元返利金。获得的返现自动兑换成“返利金”,10元返利金可兑换10元返现券,可在美团、抖音、盒马(支付宝)使用。提醒:是否能获得返现,只看交易描述中是否包含以上商户的关键字!都懂。

详细评测见此篇:

扫码申请

在上车之前,有两点必须要提醒:

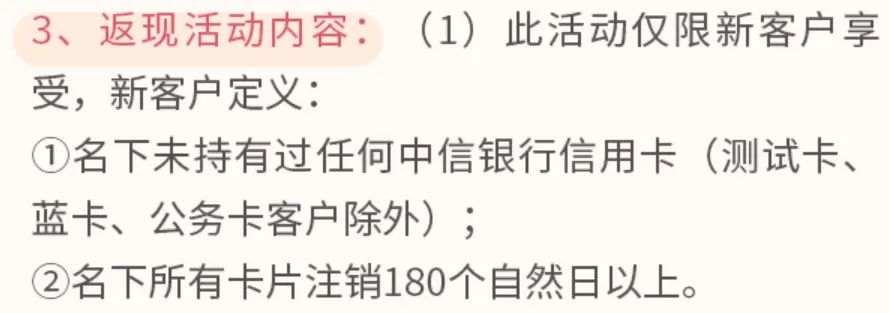

1. 以上卡片的所有返现权益,皆只限中信银行信用卡新户申请享受。老户申请无法参与返现活动。中信银行信用卡新户定义:从未持有中信银行信用卡或销户满180天。

2. 返现为活动非权益,因此存在到期不续的可能性,故卡片有一定概率是年抛卡。但中信销户180天即为新户。可撸满一年返现后销户等半年成为新户再申新卡享受返现。

至于哪张更值得申请的问题,其实并不需要帅帅特别推荐,小伙伴们根据自己的需求选择就好。例如高铁、滴滴用的多,就选信运无界(爱行版);吃货就选信运无界(爱吃版);懂“美团大法”的就选万事达i白金卡。

需要注意的是信运无界(爱家版),其它几张都是固定返现比例,但是这张是随机返现,有一定踩坑的可能性。

如果觉得中信卡片的返现还喂不饱你,可以考虑加办、等,这些都属于返现类好卡,帅帅之前都详细介绍过。有兴趣的小伙伴可点击链接进入查看。