汇丰蓝狮子附属卡申请政策收紧,需先持有汇丰账户。或因此前存在漏洞被利用,影响Pulse附属卡功能。

原文标题:港卡 | 汇丰蓝狮子附属卡阵亡!

原文作者:青蛙飞旅

冷月清谈:

汇丰蓝狮子附属卡因其能参与万事达活动且仅需护照即可网申,无需附属卡持有人亲赴香港,同时还能助力汇丰Pulse附属卡达到满血状态而备受欢迎。但目前汇丰已收紧蓝狮子附属卡的申请政策,申请人需先持有汇丰账户。此前存在通过开设大量附属卡,利用某些漏洞重复参与活动的情况,这可能促使汇丰调整了策略。政策收紧后,直接申请Pulse附属卡可能会处于“残血”状态,影响线上支付等功能。建议用户加入相关交流群,获取最新信息。

怜星夜思:

1、汇丰收紧蓝狮子附属卡申请,除了防止薅羊毛,还有没有其他可能的原因?例如监管方面的压力?

2、文章提到现在直接开Pulse附属卡会“残血”,影响线上支付,但线下不受影响。这背后的技术原理是什么?为什么线上线下会有差异?

3、作者说“利用这个bug可以反复开pulse副卡,不受6张的限制!”,这里的bug具体指什么?这种操作对银行和持卡人有哪些潜在风险?

2、文章提到现在直接开Pulse附属卡会“残血”,影响线上支付,但线下不受影响。这背后的技术原理是什么?为什么线上线下会有差异?

3、作者说“利用这个bug可以反复开pulse副卡,不受6张的限制!”,这里的bug具体指什么?这种操作对银行和持卡人有哪些潜在风险?

原文内容

点击公众号👇,关注我们

欢迎扫码加入我们的各种交流群包括美卡港卡美股港股酒店航司群~

01

HSBC BLUE ALION

汇丰蓝狮子附属卡收紧

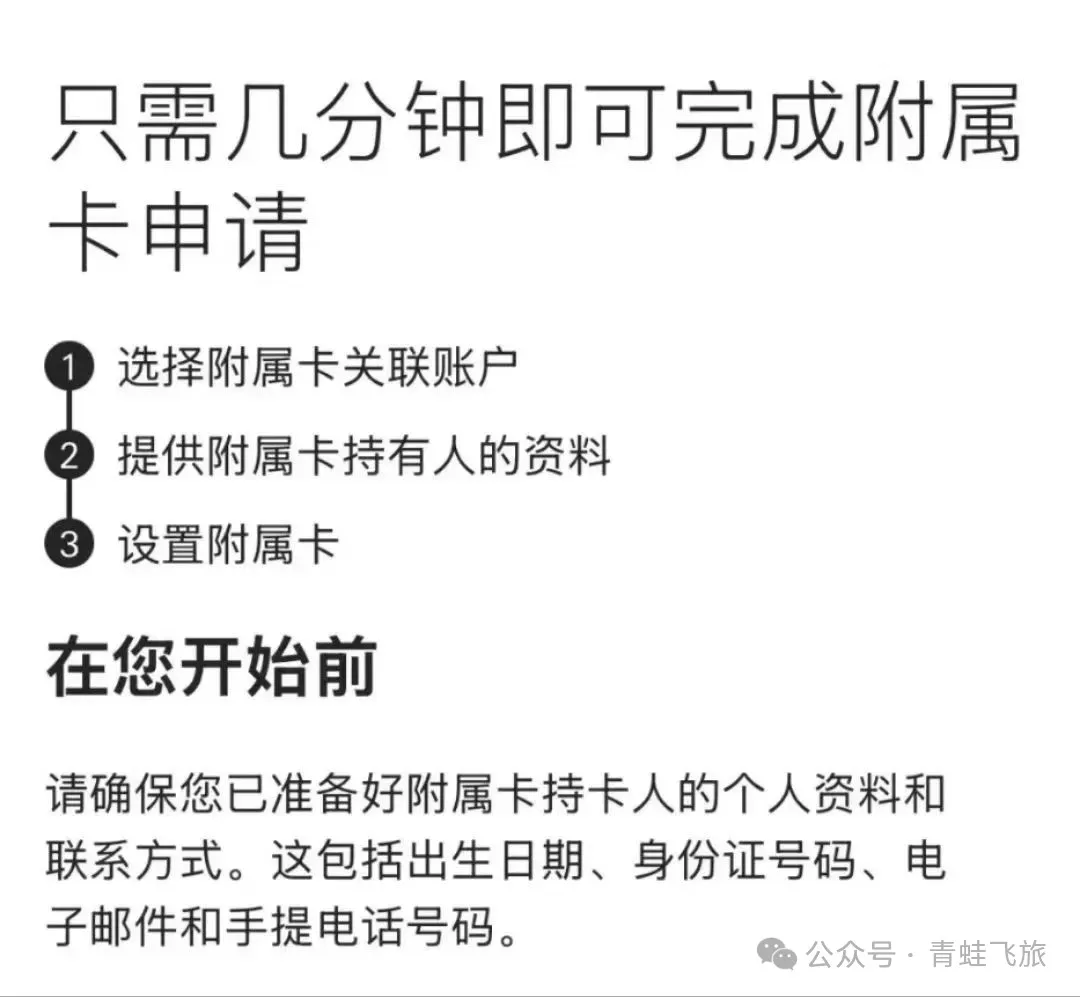

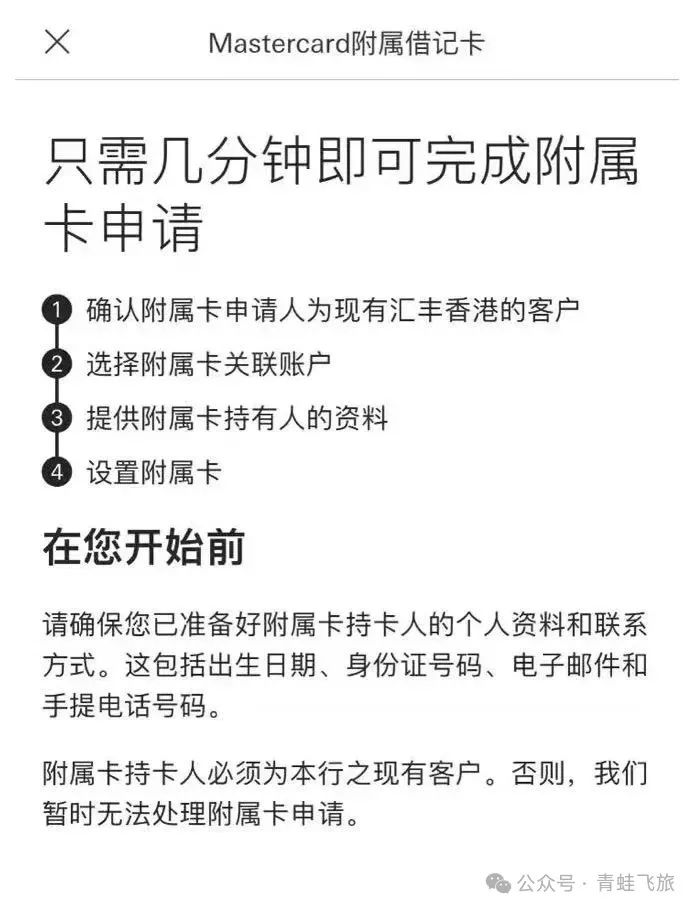

汇丰蓝狮子附属卡因为可以参加万事达活动,而且只需要护照即可网申,不需要附属卡持有人去香港,又能助力pulse附属卡满血状态备受欢迎。然而今天有读者向小蛙反映,蓝狮子已经收紧啦,需要在汇丰有账户才能申请蓝狮子附属卡。

小蛙也看了一下,之前的app申请页面是这样的:

现在变成了这样子:

之前有一些因为开了很多附属卡被杀的dp,小蛙猜想可能香港汇丰看到了很多人通过这种方式多持附属卡(开完pulse附属卡之后蓝狮子附属卡注销掉也不影响,利用这个bug可以反复开pulse副卡,不受6张的限制!)另外附属卡参加完万事达活动之后挂失用新卡也是可以继续参加的。小蛙觉得这些都是不健康的玩卡方式所以之前没有公开说过。

如果没有蓝狮子附属卡的话,直接开pulse附属卡会是残血状态,不能绑定云闪付也不能线上使用applepay,比如美团或者京东调用apple pay使用附属卡会报错,但是线下还是可以的。希望汇丰自己更新一下系统,明明是可以申请pulse附属卡,申请下来之后各种受限制太难受了。

小蛙新开了几个交流群欢迎大家加入(人多可能回复的慢)

1️⃣美卡群和美卡高阶群(需要美卡群活跃用户且持有amex和chase $90 以上年费持卡人才能加入)

2️⃣航司白金群和航司交流群(白金群仅限国内和主流航司白金会籍加入)

3️⃣国内和hk 高端卡(限年费 3000 元以上持卡人加入)

4️⃣汇丰交流群(需要验证卓越达标)

5️⃣酒店交流群(需要万豪钛金希尔顿钻石洲际大使级别会籍或者50w以上酒店积分)酒店至尊群(终白终钛终环或同等级别会籍)Hot!

6️⃣港卡交流群(需要持有香港储蓄卡or信用卡)

7️⃣港美股交流群