2024年股份制银行金融科技投入分化明显,规模扩张退潮,转向架构优化和AI应用深耕。招行、中信、兴业领跑,各行积极探索数智化转型。

原文标题:十二家股份制行2024年金融科技投入情况

原文作者:牧羊人的方向

冷月清谈:

怜星夜思:

2、文章中提到多家银行都在发力AI大模型,但具体应用场景似乎都差不多,金融行业的大模型应用真的有差异化吗?

3、文章提到“对公撑规模、科技重质量、盈利靠拨备”,这三个“关键词”反映了股份制银行什么样的经营现状和挑战?

原文内容

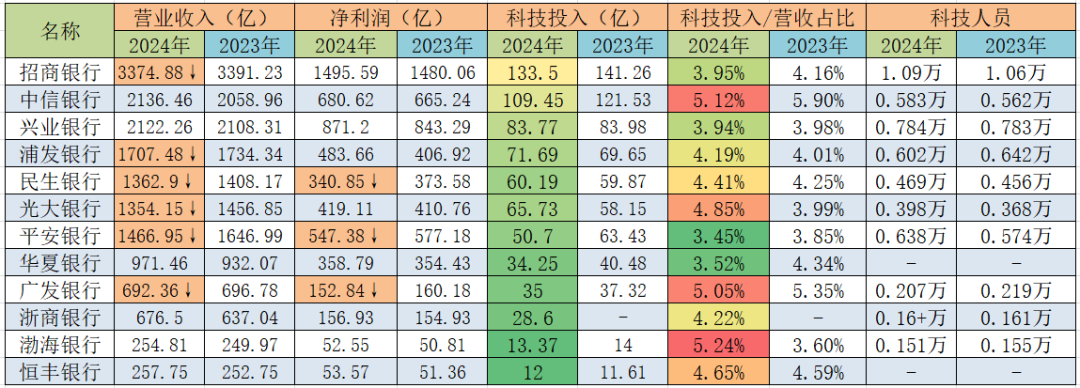

十二家股份制行在2024年整体保持稳健经营,多数银行实现营收和净利润增长,资产质量改善,业务结构优化。如下表所示:

-

招商银行:营业收入3374.88亿元,同比下降0.48%;净利润1495.59亿元,同比增长1.05%。

-

中信银行:营业收入2136.46亿元,同比增长3.76%;净利润680.62亿元,同比增长2.31%。

-

兴业银行:营业收入2122.26亿元,同比增长0.66%;净利润871.2亿元,同比增长3.31%。

-

浦发银行:营业收入1707.48亿元,同比下降1.54%;净利润数483.66亿元,同比增长18.85%。

-

民生银行:营业收入1362.9亿元,同比下降3.21%;净利润数340.85亿元,同比下降8.76%。

-

光大银行:营业收入1354.15亿元,同比下降7.05%;净利润数419.11亿元,同比增长2.03%。

-

平安银行:营业收入1466.95亿元,同比下降10.93%;净利润数547.38亿元,同比下降5.16%。

-

华夏银行:营业收入971.46亿元,同比增长4.22%;净利润数358.79亿元,同比增长1.23%。

-

广发银行:营业收入692.36亿元,同比下降0.63%;净利润数152.84亿元,同比下降4.58%。

-

浙商银行:营业收入676.5亿元,同比增长6.19%;净利润数156.93亿元,同比增长1.29%。

-

渤海银行:营业收入254.81亿元,同比增长1.93%;净利润数52.55亿元,同比增长3.42%。

-

恒丰银行:营业收入257.75亿元,同比增长1.98%;净利润数53.57亿元,同比增长4.31%。

从年报中可以看出,十二家股份制行经营分化加剧,其中招行、中信、兴业形成“新三强”,浦发净利润反弹但营收下滑,民生、平安和广发双降承压。“对公撑规模、科技重质量、盈利靠拨备”成为2024年股份行共性,科技投入从规模扩张转向架构优化与数据基础夯实。

1、金融科技投入情况

十二家股份制行在2024年的金融科技建设方面均取得了显著进展,金融科技总体投入上有不同程度的减少。同时金融科技面向数字化建设转型,强化数字治理和顶层架构设计,夯实AI时代的基础算力基础。如下表所示:

-

招商银行:2024年金融科技投入为133.5亿元,占营收的3.95%,其中科技人员有1.09万人。

-

中信银行:2024年金融科技投入为109.45亿元,占营收的5.12%,其中科技人员0.583万人。

-

兴业银行:2024年金融科技投入为83.77亿元,占营收的3.94%,其中科技人员0.784万人。

-

浦发银行:2024年金融科技投入为71.69亿元,占营收的4.19%,其中科技人员0.602万人。

-

民生银行:2024年金融科技投入为60.19亿元,占营收的4.41%,其中科技人员0.469万人。

-

光大银行:2024年金融科技投入为65.73亿元,占营收的4.85%,其中科技人员0.398万人。

-

平安银行:2024年金融科技投入为50.7亿元,占营收的3.45%,其中科技人员0.638万人。

-

华夏银行:2024年金融科技投入为34.25亿元,占营收的3.52%。

-

广发银行:2024年金融科技投入为35亿元,占营收的5.05%,其中科技人员0.207万人。

-

浙商银行:2024年金融科技投入为28.6亿元,占营收的4.22%,其中科技人员0.16万人。

-

渤海银行:2024年金融科技投入为13.37亿元,占营收的5.24%,其中科技人员0.151万人。

-

恒丰银行:2024年金融科技投入为12亿元,占营收的4.65%。

从年报中可以看出,各家银行或许受到降本增效的影响,除光大银行(+13.04%)外,多数股份行科技投入金额下降(如平安↓20.07%、中信↓9.94%);在科技投入和科技人员数量上,招商银行依旧是排在股份制银行首位的。“重架构轻投入、强人才深应用”,股份行科技建设从规模扩张转向组织优化与人才深耕,以数据治理和AI场景化为核心,为数智化发展蓄力。

招商银行在2024年年报中提出了全面打造“数智招行”的战略,并调整了科技架构以适应数字化转型的需求,形成了“3个委员会+2个一级部门+2家科技子公司”的治理架构,以推动科技战略的有效实施。另外在基础设施方面,持续夯实“云+中台+AI”科技底座,稳步推进自主可控的大模型全体系建设,从基础设施、场景应用、生态建设三方面协同发力,搭建千卡算力集群,引入国内主流基座大模型,发布中国银行业首个开源百亿参数金融大模型“一招”。招行重点开展“AI+金融”建设,在全行广泛应用大模型技术,落地产品超过120个,覆盖客户服务、风控、运营、办公等多个领域。

中信银行将数字化转型纳入新三年发展规划,明确提出建设“领先的数字化银行”目标,通过“业技数融合”“敏捷组织变革”等举措,推动数字化转型向纵深发展。另外,中信银行自主研发了仓颉大模型应用平台,实现异构GPU算力资源的集约化管理,支持千亿级大模型的统一部署。基于全域AI技术,中信银行构建了实时智能风控体系,融合声纹识别、知识图谱、计算机视觉等技术,实现年均挽损超亿元。

兴业银行将数字兴业与数字金融有机融合,以数字化转型为抓手,推进数字金融建设。通过优化数字化转型委员会设置及配套管理机制,形成“一委三部一司一院一中心”的科技条线组织架构运作体系,强化科技统筹管理和统一调度。

-

升级云化底座,规划贵州、上海、福州三地算力布局,加快推进“多地多中心多活”基础设施建设,并且持续推进云原生平台建设,上线多种数据库云平台和中间件服务。

-

在AI建设方面兴业银行加速推进大模型领域相关技术的应用落地,自主研发了百亿级大模型ChatCIB,并在智能研报摘要生成、企金产品智能问答、研发代码辅助生成等六大领域形成首批大模型场景赋能。

2024年是浦发银行数智化战略的开局之年,该行将科技金融、供应链金融、普惠金融、跨境金融、财资金融“五大赛道”作为战略突破点,强化数字基建、数字产品、数字运营、数字风控与数字生态“五数建设”,锻造差异化核心竞争力,推动金融服务实现更高层级跃升。

-

在2024年9月完成了信用卡分布式核心系统的建设和一次性切换投产,实现了技术架构和业务框架的双重颠覆性设计和深度融合。

-

公司架构体系正式跨入“分布式+ 云”的新阶段。金融云平台已在上海、合肥形成两地四中心异地多活的部署架构。

-

率先实现全栈国产化算力平台+DeepSeek大模型的金融应用,全力推进人工智能体系建设及应用,形成了人工智能体系规划。

民生银行通过优化科技金融体制机制,成立科技金融委员会,设立科技金融部和科技金融特色支行,完善总分支多层级组织架构,制定落实科技金融业务三年规划,加强重点领域资源投入、提升业务与科技融合。

-

2024年5月18日,民生银行信用卡新核心系统成功上线。该系统实现了由传统集中式架构向单元化分布式架构的转型,支持每秒10万笔交易和每日数十亿笔交易的处理能力,显著提升了系统的性能和可扩展性。

-

积极拥抱人工智能技术,推动AI在业务场景中的深度应用,建设智能风控与反欺诈平台,并运用智能模型进行客户圈选。

光大银行建立“全行战略规划、数字化转型规划、科技战略规划”三位一体数字光大战略框架,深化建设“123+N”数字银行发展体系。

-

大力推进科技研发重大工程建设,完成新一代核心业务系统贷款业务模块首次技术投产;推进信创上云与基础设施建设,持续开展基础平台建设与优化。

-

筑牢“两大技术平台”基座,支持全行“全资源、全服务、全业务”上云,全行应用系统上云率接近70%;

-

制定《模型建设发展规划》,布局“决策式模型+生成式模型”综合应用的智能解决方案。运用大数据、人工智能等技术,构建了自动审批、智能风控的线上信贷模式。

平安银行积极践行数字金融,通过“三数”工程(数字化经营、数字化管理、数字化运营)推进数字化转型、强化科技能力基础建设,赋能金融服务质效全面提升。

-

稳步实施云原生工程,推动IT架构向分布式、微服务转型,通过应用上云、技术底座升级,提升资源精细化管理水平;

-

构建大模型应用系统和能力生态,提供低代码的大模型开发模式,支持自主构建AIGC应用,到2024年底上线知识数据Agent、风险RiskGPT、CoPArtner代码辅助平台、办公智能助手等大模型应用场景超200个。

华夏银行在总行成立数字金融管理部,统筹推动“数字金融”大文章,形成了“两部一中心”(数字金融管理部、数据信息部、科技开发与运行中心)的组织架构,为数字化转型提供有力组织保障。

-

推进新一代核心系统建设,投产分布式核心基础技术平台,提升运营承载力

-

推广“一横、五纵、两技术栈”的企业级云平台,信息系统整体上云率超90%

-

持续推进人工智能大模型、量子科技等新技术在智能客服、辅助研发等领域场景应用,构建基于多种算力融合的量子金融云平台。

广发银行将2024 年打造为“数字业务能力建设年”,科技研发能力、运维服务能力、数据治理能力、数字技术基础能力不断提升,全面赋能金融产品和业务的数字化升级。

-

完成核心系统分布式转型。分布式信用卡核心系统成功上线,成为广发行核心系统分布式转型的又一成功实践。分布式银行核心系统建设项目,荣获中国人民银行2023年度“金融科技发展奖”一等奖。

-

完成了大模型能力规划及架构设计,为AI技术在金融场景中的广泛应用奠定了坚实基础。构建了智能语音客服、智能外呼机器人、智能知识库、智能文本客服、智能坐席辅助、智能虚拟数字人等六大智能服务板块。

浙商银行构建了数据中台、技术中台、业务中台和AI中台的协同体系,为数字化转型提供全面的技术支撑。

-

加快推进“焕芯强基”工程,以统筹谋划新一代核心系统为契机,全面升级分布式、容器云、移动开发等技术平台架构,布局先进高效的算力体系,持续完善基础应用和公共服务能力建设。

-

成立数据管理部统筹全行数据治理工作,持续健全数据治理体系,构建并发布全行统一的基础数据标准,为业务创新和发展提供有力支持。

-

推进一体化智能运维体系建设,健全完善同城灾备系统,创新实现“四全三快”(全链路、全资产、全感知、全流程和快预警、快响应、快处置)的安全数智运营新成效。

渤海银行将数字化经营战略纳入全行发展大格局,加大科技投入,持续深化数据治理,高效支撑数据赋能业务转型。依托企业级“四大工程”有序推进数字化转型,即新一代分布式核心系统和柜面渠道系统、新一代信用风险管理系统、新一代综合资金业务管理系统和湖仓一体系统的建设。另外积极探索人工智能新技术,分别在大模型、风险管理智能化等方面落地应用,通过大模型技术,提升了业务处理的自动化和智能化水平。

恒丰银行全面深入推进数字化转型工作,聚焦公司、零售和同业、中后台三大板块,分步推进研发、业务和运维自主可控。恒丰银行构建了全景式、穿透式、前瞻式的风险管理视图,推动风险防控形成合力,实现了风险治理的精细化和智能化。

说明:本文数据根据公开信息整理,部分如有出入请指正。

参考资料:

-

各行2024年年报

-