一年期存款利率跌破1%,理财选择需谨慎。文章解析多种投资方式,助你找到适合自己的财富增值方案。

原文标题:一年期存款利率已破 1%,你的钱何去何从?

原文作者:蓝翼说

冷月清谈:

怜星夜思:

2、文章列举了不少投资方式,你目前主要采取哪种或者哪几种投资方式?收益如何?

3、文章提到“基金经理总会比大多数人强?”,你认为普通投资者应该自己研究投资,还是交给专业的基金经理打理?为什么?

原文内容

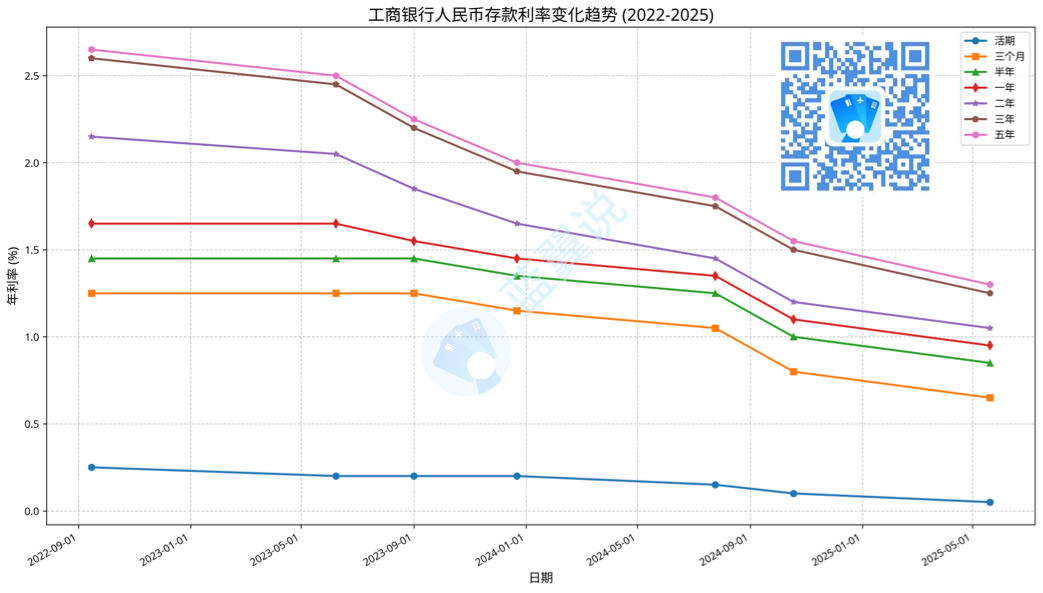

2025 年 5 月 20 日,央行授权全国银行间同业拆借中心公布了最新的 LPR,1 年期和 5 年期以上 LPR 均同步下降 10 个基点,分别降至 3.0% 和 3.5%。而一年期存款利率也掉了 15 个基点——从 1.1% 到 0.95%,终于破了 1% 这个大关。

除了存款利率破 1%,大家经常用的货币基金也比过往的时候跌去了 80%……和如何花钱相比,现在钱放在哪儿更成为了问题。

蓝翼今天就来抛个话题,看看目前的理财投资方式里,都有哪些特点,也看看大家都是怎么选择的。

有哪几种投资方式?

有哪几种投资方式?

蓝翼大致盘点了一下,下面是目前比较常见的理财方式,以及它们的特点:

-

储蓄存款

-

活期存款:流动性极高但收益最低

-

定期存款:安全稳定但流动性差

-

大额存单:和定期存款相比利率有优势

-

外币存款:需注意汇率风险

-

存款保险保障:每位存款人的存款本息提供最高 50 万元的保险保障。

-

保险

-

储蓄型寿险:兼具保障和储蓄功能

-

年金保险:适合养老规划

-

万能险:利率低,灵活性高

-

分红险:可分享保险公司经营成果

-

投连险:收益波动较大,适合风险承受能力较强的投资者

-

税优健康险:享受税收优惠,每年可税前扣除 2400 元。

-

债券

-

国债:最安全的投资品种

-

地方政府债券:享受免税优惠

-

政策性金融债:信用风险极低

-

企业债与公司债:需关注信用风险,建议选择 AAA 级与 AA+ 级

-

可转换债券:下有保底上不封顶,兼具债券和股票特性

-

债券型基金:专业管理分散风险

-

债券逆回购:适合短期资金管理。

-

基金

-

货币基金:现金管理理想工具

-

债券型基金/混合型基金/股票型基金:偏债偏股任你选择

-

指数基金/ETF/QDII

-

FOF(投资于其他基金的基金产品):一站式资产配置

-

基金定投。

-

股票

-

直接投资股票:重点关注蓝筹股和高分红股票

-

价值投资策略:寻找被低估的优质公司长期持有

-

股息红利策略:关注高分红稳定的成熟企业

-

蓝筹股投资:选择行业龙头企业,风险相对较低

-

定投策略:平均成本分散风险,适合长期投资。

-

房地产

-

自住型房产投资:既解决居住需求又有望增值

-

投资型房产:租金回报率 2%-4%,需要较高资金门槛

-

REITs:起投金额低流动性好

-

房地产相关基金:间接参与房地产市场投资。

-

其他特色理财

-

黄金投资:具有避险功能

-

外汇投资:通过汇率变动获取收益,需注意汇率风险

-

信托产品:起投门槛较高私募基金:适合高净值投资者

-

养老金投资:享受税收优惠,适合长期养老规划。

一般来说,如果求稳的话,可能适合储蓄存款+黄金的配置方式;但是随着存款利率破 1%,两者的比例需要调整,比如再增加些黄金,可以适当逢低加仓。但是不建议买金首饰,因为点差太大了。

而如果有一定抗风险能力的话,比较均衡的方式是买点债券型基金或是 FOF,因为基金经理总会比大多数人强?

至于冒险型的直接炒股,对于上班族蓝翼是不建议的,心累。

有哪几种投资方式?

有哪几种投资方式?

大家都知道:银行需要维持合理的存贷差以保证盈利能力。而当 LPR 下调导致贷款利率下降时,银行必须相应调低存款利率以控制负债成本,维持息差稳定。可以发现这两年多来,定期存款利率不断下降。

央行也注意到了这点,因此本次存款利率降幅综合来看大于 LPR 降幅:长期限存款利率降幅较大(3 年期和 5 年期下调 25 个基点),而活期存款利率调整幅度较小(下调 5 个基点)。

随着利息不停在降,投资回报率也必然越来越低,提前归还房贷虽然是老生常谈,但也依然是一种可行的办法,毕竟不是很多人都有靠谱的投资渠道。而且央行划定了房贷不低于 3% 的隐形下限之后,无论是首套抑或是二套,都将快要到达降息的终点。因此不如还一下房贷,给「六个钱包」减减负?

不过银行也很「鸡贼」,蓝翼曾写过银行对符合条件的提前还贷还款人需要预约;而预约时间则是低则 1 个月,高则达到了 3~4 个月。而且还对还款次数进行了限制,比如说工行上海线上预约 2024 年只限 1 次还款,2025 年则仅限 2 次。

虽然说这和当地分行的政策有关,但是这与大环境有着密切的关系,因为据有关数据显示 2025 年一季度商业银行净息差已降至 1.43%,环比下行 0.09 个百分点;显然银行面临较大息差压力,提前还贷对银行来说可不是好事情。

结语

结语

开头也说了,这篇文章算是抛砖引玉,毕竟和花钱相比,把钱放在哪里更需要谨慎对待,选择也更多元。不同背景、生活环境和成长预期,决定了不同的投资态度。

因此蓝翼想把这篇做成一个开放的话题,欢迎大家在留言里分享你的想法和经验吧。

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来!