招行万事达金葵花借记卡全国发行,境外消费可选人民币结算!更有免管理费、汇率补贴等福利,新老用户皆有机会申请。

原文标题:这张免费的金葵花,你需要吗?

原文作者:蓝翼说

冷月清谈:

怜星夜思:

2、文章提到申请这张卡可能遇到各地网点政策不统一的问题,你在申请过程中遇到过类似情况吗?你是如何解决的?

3、除了文章中提到的,你觉得招行金葵花还有什么吸引你的地方?或者说,你认为金葵花这类银行高端借记卡的核心价值是什么?

原文内容

提起国内借记卡的标杆,大家自然会想起招行的「金葵花」卡;虽然早期有过双标版本,但是后来因为政策等原因,渐渐只有金葵花银联借记卡。不过去年随着万事达中国信用卡的发行,招行也在广东地区开始发行万事达金葵花借记卡,而且可免管理费。

如今,万事达金葵花借记卡终于在全国正式发行,并且在此前版本的基础上,新增了一个 Bonus——可选择境外以人民币结算或是以美元结算:

-

卡号前六位 531063,境外消费从人民币扣除,境外消费不占个人年度购汇便利化额度。

-

卡号前六位 525612,境外消费从美元扣除,需保证美元账户有余额。

这也是万事达卡的首张以人民币结算的卡,可谓是「放了个大招」。让我们来看看招行万事达金葵花的权益吧:

-

等级

-

万事达借记卡在万事达属于白金卡,在招行属于金葵花卡

-

境外手续费

-

3 笔/月取款免费,超过 3 笔部分取现金额收 1 %,最高 100 美元,最低 2 美元

-

一般来说,在境外短期旅行,3 笔的境外取款免费也够用了。各位觉得呢?

-

免收 ATM 查询手续费、货币兑换手续费

-

免收境外汇款手续费,汇款通讯费正常收取

-

据内部信息透露,人民币卡 6 月份上线的权益还有 0.5% 境外汇率补贴返现,留学快汇购汇点差 6.8 折……

-

境内手续费

-

3 笔/月跨行 ATM 取款免费

-

免账户管理费,免制卡费

-

金葵花权益

-

贵宾登机服务:50w 资产达标 1 点易登机积分/月,可扣除 4~10 点使用一次服务

-

金葵花贵宾窗口和一对一理财顾问

不过,申请这张免管理费的金葵花卡,需要满足以下条件:

-

招商银行新客户(需在招行没有 I 类户)

-

如果是老客户,可通过主动要求将一类户降级,达到要求。

蓝翼认为,如果是招行新客户,且有招行理财相关的需求,那不妨办一张万事达借记卡(金葵花),因为万事达卡的权益全面对标白金卡,而且还免管理费;老客户如果想办理的话,只能去网点把 I 类卡降到 II 类卡,再申请万事达借记卡。另外可以申请自定义卡号开卡,也是金葵花的一大特色。

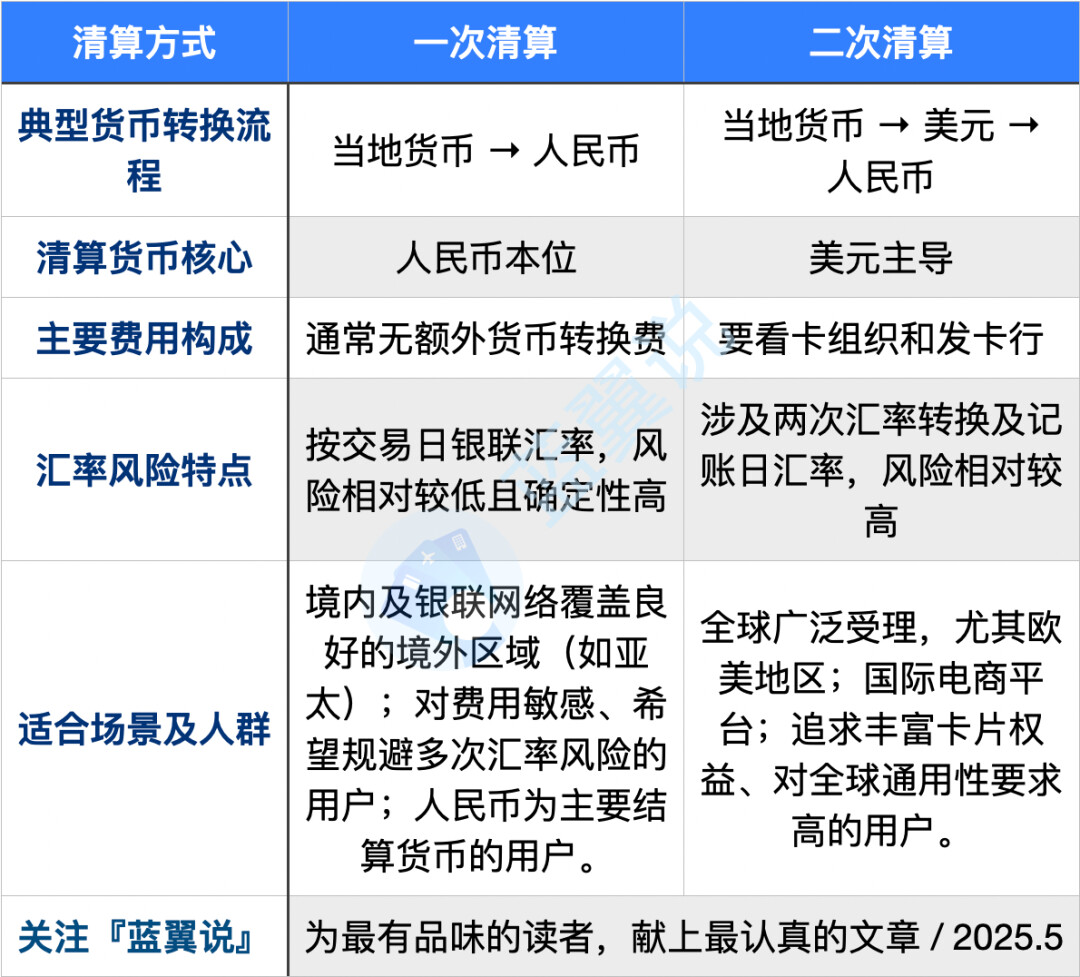

那么这张卡的境外支付是选人民币还是美元呢?这就涉及到万事达借记卡在一次清算与二次清算之间的比较了:

-

一次清算:最大程度节省货币转换费用,汇率风险相对可控,人民币结算直接便捷。

-

二次清算:全球受理范围极广,在诸多国家和地区拥有更高便利性。

可以发现,人民币「一次清算」有着成本经济、汇率风险相对可控的优势,如果对多次汇率转换摸不准,那选择一次清算无疑是划算的。而「二次清算」的优势在于网络广泛,确保世界各地支付畅通。大家可以根据自己的需要选择。而且招行万事达金葵花人民币版还有着 0.5% 汇率补贴返现,倒是个优势,大家觉得呢?

蓝翼猜测用这张卡进行境外支付的估计多数是学生党?毕竟商旅人士会更喜欢用信用卡。当然,也有不少人是为了金葵花而申请的,毕竟这是唯一一张免管理费的金葵花。

结语

结语

本来周二这张卡刚上线,蓝翼就打算写一篇文,但是发现很多第一时间去申请的朋友,遇到了各种问题,有的网点卡还没有到,有的遇到了不同的申请政策,比如有朋友去当地网点申请,支行要求必须 50 万达标才可以。

蓝翼猜测,这些问题有的是因为产品刚上线,政策还没有传达到各地网点;也有可能各分行执行的标准不一样,比如 50 万这个?

大家有去申请的么?实测如何呢?欢迎留言里分享下呀。

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来!