利率下行时期,善用信用卡分期定向优惠能获“变相收益”。关注年化利率、手续费、计入时间等,避免入坑。

原文标题:利率下行时期,刷卡时别忽视这些定向优惠。

原文作者:蓝翼说

冷月清谈:

怜星夜思:

2、文中提到“不买立省100%”,但很多时候我们还是忍不住消费,大家有什么控制消费欲的小技巧吗?

3、文中提到银行在分期活动上拉客,是因为存款收益率普遍低迷。那么在当前经济环境下,除了信用卡分期,还有哪些理财方式值得关注?

原文内容

说起信用卡,很多人想到的往往是高端卡的那些权益,以及返现等优惠,但其实还有一个最基本的功能——那就是分期。比如前几年说到官方渠道购买苹果产品,大家最常想到的「优惠」就是招行信用卡的 24 期免息分期,很多人开玩笑说平均到每天约等于不要钱。这也说明了免息/或者低息的分期,确实有吸引力。

近几年来,很多银行也经常通过分期优惠这种形式来吸引有大额消费需求的用户,比如遇到 618 和双十一等电商大促的时候,除了满减还有一个刷卡利益点就是分期优惠。

那么,到底分期利弊如何?让蓝翼帮你算一下吧。

什么情况下需要分期

什么情况下需要分期

行为经济学中有一个词叫做「先享后付」,即消费者在面对高价值商品时,大脑边缘系统的即时奖励机制往往压倒前额叶皮层的理性决策功能,进而做出冲动消费。不过估计蓝翼的读者们大都不属于这类人群,大家更倾向理性的全额消费,通过信用卡积分换来回报。

而且先享后付的分期策略,在绝对的优惠面前也会失灵。比如 Apple 官网/自营店的免息优势,就被国补后的京东瞬间打破了——像 Mac Mini 4 叠加教育价和国补之后只要 2999 元,有人戏称:买 16G 比 Apple 的黄金还贵的内存,就送 Mini 4,简直是香爆了!

那么回到分期话题,蓝翼先来说说什么时候必须分期,什么时候不用分期。一家之言,请大家多拍几块砖头。

首先,对于购入价格没有区别的商品,那么可以考虑分期是否划算,否则的话产品价格低者优先。比如在京东用云闪付渠道购入的国补商品,蓝翼发现农行没有 5 倍的积分,那么干脆把它换到其他银行来支付 —— 其他银行最近针对特定用户有活动,那么可以来尝试一下「喜刷刷」的快感。

其次,如果有合适的免息或者低息分期优惠券,不妨用它来购买产品。比如蓝翼在某家银行信用卡里收到了一张分期的优惠券,分 12 期,利率是一折——难道是生日月的礼物?确认自己没看错后,果断下手!

这里需要提醒下,分期前一定要先确认贷款年化利率,这里面之前的套路不少,好在央行出手发布公告:所有贷款产品均应明示贷款年化利率,于是你就可以从鸡贼的手续费中解脱出来啦,一目了然。

分期需要注意哪些事

分期需要注意哪些事

选择好了需要购买的商品,确定了有分期优惠的银行,接下来就是一些分期操作中的细节啦:

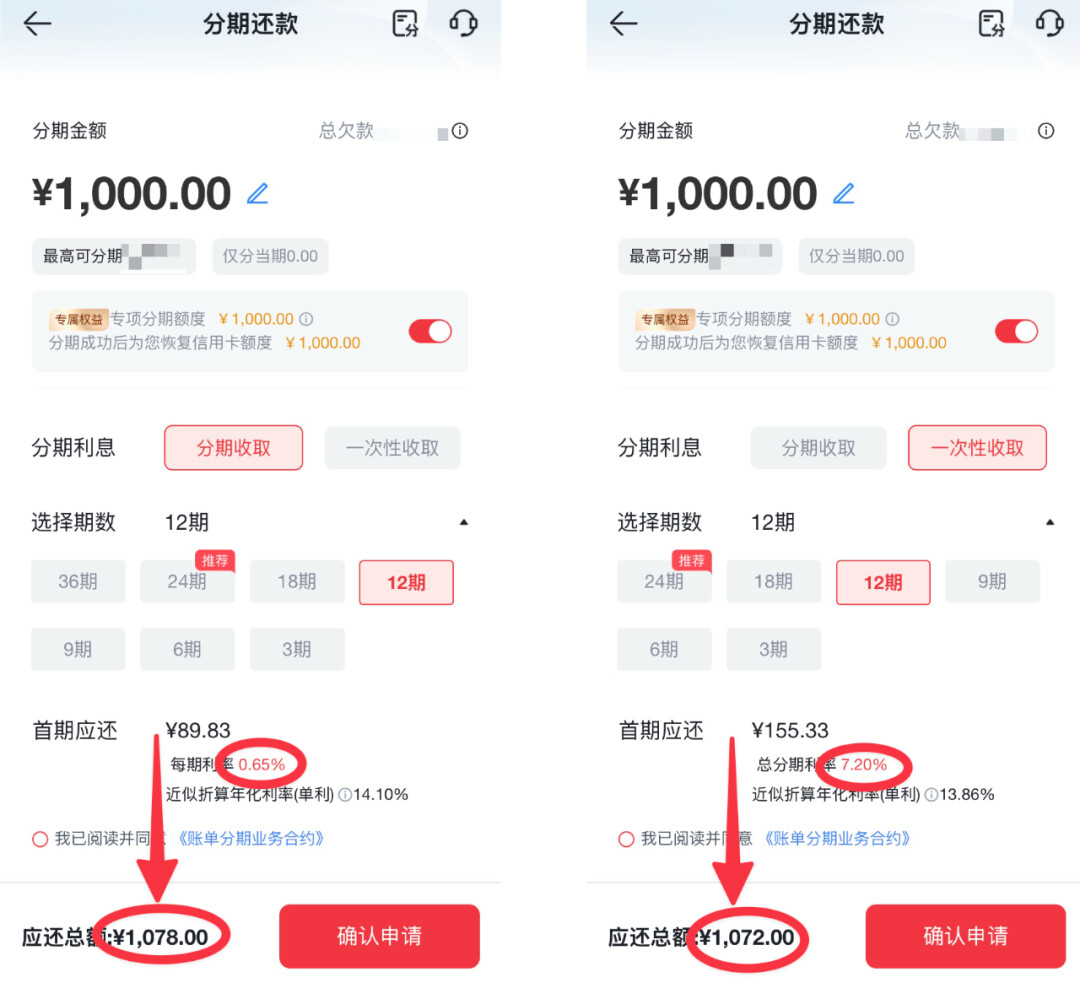

首先,分期利息的一次性收取与分期收取如何选?以蓝翼选择分期的那家银行来讲,区别还真不小——

先说结论:蓝翼会选一次性收取,因为按照同等 12 期利息来比较,分期还比首期还要高个一期的利息,明显是选择分期还比较好一点。

接下来,什么时候做账单的分期也有讲究。一般说来,信用卡的分期计入时间和下一期账单出的时间是一样的,比如说蓝翼是 15 号出账单,下个月 4 号还款,如果 14 号做分期,那么就会记在本月 15 号里;而如果 16 号做的分期,那么则是会记在下个月 15 号出的账单里面,区别还是蛮大的。

结语

结语

最后,再来说下银行信用卡分期的注意事项,避免可能遇到的「坑」:

-

分期手续费:一般来说 3 折以下常见,3 折以上就算了吧。

-

叠加优惠:分期手续费优惠和叠加优惠不叠加,可惜咯。

-

分期利息:一次性收取与分期收取也有差别,而且还不小,注意认真比较。

作为信用卡最基础的功能,分期如果能够善用,也是变相的「收益」,尤其在现在存款收益率普遍低迷,银行又纷纷在分期活动上拉客的时候。大家遇到过银行的定向分期优惠吗?都是怎样的呢?留言里说说?

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来!