微众银行“活期+Plus”活钱理财,净值计算+及时调仓,助你揭秘高收益,白嫖铂金会籍和福利。 #微众银行 #理财攻略

原文标题:十周年,来聊聊它的真正玩法

原文作者:帅帅说卡

冷月清谈:

文章核心揭示了实现较高收益的“真正玩法”:投资者需要通过计算产品的净值来获取准确的实际年化收益率。更重要的是,投资者需像关注新股一样,积极关注并“及时调仓”到新建仓或实际收益率更高的新产品。具体操作上,可以通过观察产品是否处于“售罄”状态来判断其热门程度,或把握微众银行在周一至周四8:30和17点左右的额度更新时段入场。此外,文章还提及了开通“活期+Plus”的门槛(5万元存满7天或通过邀请码)以及其他增值福利,例如通过他行高端借记卡“以卡办卡”免费获得微众铂金会籍以享受积分好礼、生日礼遇等权益,以及企业认证带来的额外福利。这些策略共同构成了在微众银行实现更高活钱收益的综合路径。

怜星夜思:

2、文章强调“及时调仓”好几次,还提到了周一到周四8:30和17:00的额度刷新。这听起来需要投入不少精力去监控和操作。对于上班族来说,是不是意味着要牺牲工作时间或者休息时间来“打新”?这种为了“高”收益而付出的时间成本,真的值得吗?

3、文章里提到的“以卡办卡”拿铂金会籍和企业认证领福利,这些在活期理财的收益之外的“羊毛”,你们觉得实际价值大吗?会不会为了这些小福利,反而忽略了更重要的理财策略,或者额外投入了不必要的时间精力?

原文内容

微众银行的理财,帅帅推荐过多次,简单来说:收益比它高的,没有它灵活;比它灵活的,收益没它高。如果你需要在保证资金高灵活性的前提下享受高收益,微众银行应该是目前最好的选择,所以帅帅和家人的活钱基本都放在了微众。

今年恰好是微众银行十周年,活动还是蛮多的,具体帅帅就不展开介绍了,直接一张表列明活动和对应的收益,有兴趣的小伙伴可以选择对应的活动参加:

以上这些活动获得的收益,只能算是小毛,微众的核心玩法也是最大的利益点,毋庸置疑是其“活期+Plus”。历史周周正收益,持满7天可随时转出,500万内实时到账。重点是收益很可观。

虽然“活期+Plus”标称年化收益能达到4%+,但之前跟着帅帅上车的很多小伙伴发现实际并不能达到4%+,能有2-2.5%就不错了(虽然这个收益对于活钱理财已足够好)。那么问题出在哪里?之前帅帅晒过自己年化,差不多在4-5%,有好多小伙伴问是怎么玩的。那么趁此机会,帅帅就来揭开“活期+Plus”的真正玩法。

首先一点:微众app上面标明的产品年化,看看就得了,因为根本就不准!

1.产品默认标明的是“成立以来年化”。我们知道很多理财产品建仓时年化是最高的,收益也最好,之后会逐步下降。可能建仓时年化高达6%,过个半年一年,年化可能就只有2%了。

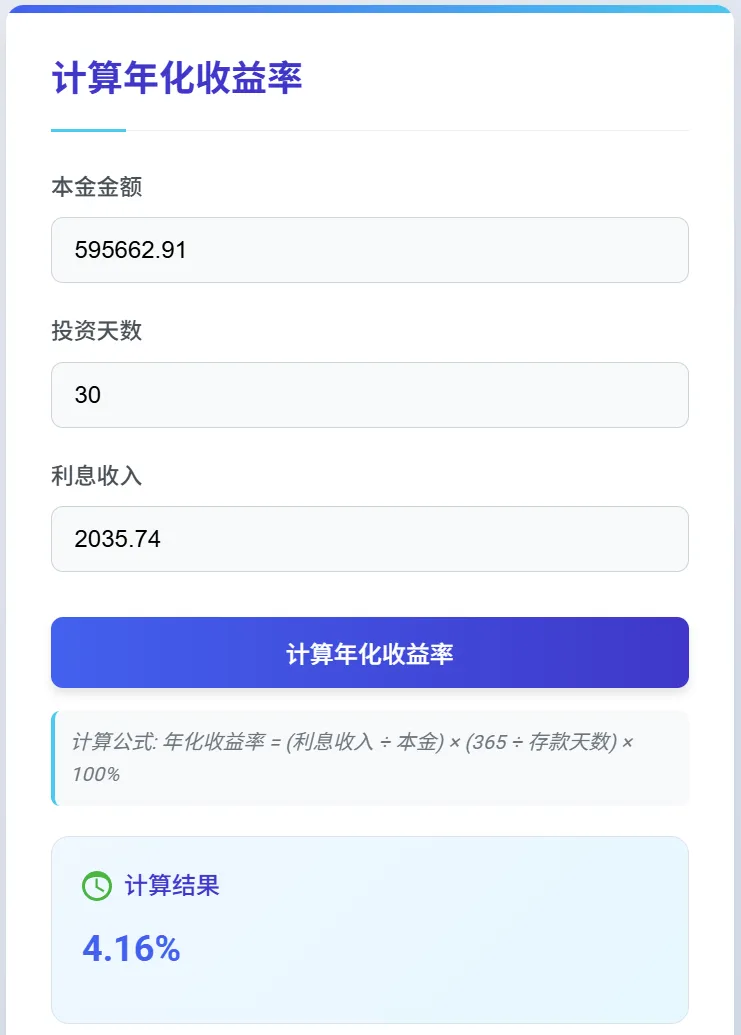

2.那么是不是看最近的,比如半年、一个月的年化就行了呢?也不行,上文说了,微众的标的产品年化根本就不准。举个例子吧,以“活期+Plus”中的“宁欣33号”为例。从9月1日到9月15日,显示年化基本保持在2.8%左右。

但如果我们按净值来计算,实际年化收益率只有1.75%!

所以说,微众标的产品年化看看就得了,最靠谱的还是得算产品净值!知道了问题所在,那么怎么解决呢?重要的事情说三遍:及时调仓!及时调仓!及时调仓!

估计大部分小伙伴都很懒,玩微众买了标称高年化产品后就扔着不管了,到头来发现收益怎么这么低。其实玩微众就和打新股一样,也要盯着新上的理财产品,就如帅帅上文所说,新建仓的产品收益往往会很高,等收益降下去之后,再调仓打新的产品。

比如近期很火的“交银灵动慧利23号”,产品近期年化显示6.27%,通过计算9.1-9.15的净值,实际年化为10.23%:

而另一款产品“浦银周周鑫10号”,虽然年化标的是5.92%,但根据净值计算实际年化居然为21.88%!

所以咱们在“活期+Plus”买产品时,先用净值计算近期的实际年化,再考虑入手。但如果你说:我不会用净值计算,或者说我懒得算,怎么办呢?

简单。群众的眼睛是雪亮的,收益高的产品,大家都喜欢。所以你看,这类热门产品,基本都处于售罄状态:

售罄了就只能放弃?不,微众还是留了口子的,根据帅帅总结的规律,周一至周四的8:30、17点左右会有额度更新(周四17点除外,额度更新有时候会有延迟,建议多刷新几分钟)。开放的时间大约有1分钟,足够时间买入。

之后就每隔一段时间,计算一下自己持有产品的实际年化。觉得低了,就调仓到别的产品,千万别扔着不管,少赚等于亏!这就是帅帅保持高收益的诀窍了,小伙伴们掌握了没?

玩微众活钱理财,别的“活期+”、“短期+”这类都不用去看,盯着“活期+Plus”就行了。不过“活期+Plus”默认是不开放的,只有放5万元满7天才能自动开通。目前帅帅手头还有部分邀请名额,无需资产达标,可以秒升(已开户的老户不行)。

第一步:先扫下方二维码开户:

扫码注册获取300元新客礼包

第二步,进群获取:

名额有限,送完即止

最后,微众还有两个羊毛活动很值得参加:

一、它行高端借记卡匹配拿铂金会籍

微众有自己的会员体系,会员等级越高,羊毛越厚,这点大同小异。其中的铂金会籍,靠资产升级较困难,帅帅自己几十万资产放了一年多,也就只升到了铂金会籍。

● 好礼五选一:每季度1次,价值约20元

● 还信用卡:每月1次,送500积分,价值5元

● 生日礼遇:每年1次,送1888积分,价值18.8元

● 积分折扣兑换:97折,例如9700积分兑换100E卡

如果你有它行的高端借记卡,则可以通过“以卡办卡”的形式,直接升级到铂金户籍。即便你资产为0,也能用铂金会籍的身份薅羊毛。

支持的高端借记卡如下:

其中有些银行的高端借记卡还是很好拿的,例如平安白金卡、农行白金卡等。用这些卡绑定微众后,即可获得铂金会籍。

二、企业认证,80元福利

如果你在大企业工作,还能再叠加一层buff,白拿80元福利。

关于微众的企业认证,在这篇里有详述:

扫码进行企业认证开户

不过现在有个好消息,门槛略微有些降低,不一定要名单里的大企业,只要你所在的公司有一定规模,即可获得企业认证。具体可进上文的群了解。

最后总结一下微众银行的优势:

● 收益够香:在活期理财普遍跌至1%的时代,微众的“活期+Plus”仍能保持2.5%左右的实际年化,远超普通定存,妥妥的“闲钱理财神器”。

● 羊毛够多:铂金会籍每月送积分、生日礼、季度好礼,“以卡办卡”还能0资产白嫖高端权益,自定义4A卡号更是仪式感拉满。

● 灵活性高:7天后即可自由转出,资金随用随取,收益还不打折,真正实现“活钱高收益”。

● 新户福利拉满:300元礼包+企业认证80元+邀请直升“活期+Plus”,上车姿势够简单,收益却够硬核。

如果你还在纠结闲钱放哪儿,微众的“活期+Plus”确实是个“三高”(高收益、高灵活、高安全)的选择。